免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學(xué)習(xí)·2000+直播課程

免費學(xué)習(xí)·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-06-24 14:27

前言

最近朋友給我推薦了一篇文章——《“亞馬遜戰(zhàn)士們”來到中國》,挺新穎的一種資本玩法,講述有這么一些公司,選擇跳過從0到1的亞馬遜運營開發(fā)過程,而是直接通過資本,在市面上收購亞馬遜品牌店鋪,接著進行整合營銷,最大化品牌效應(yīng)。打造線上的“聯(lián)合利華”。

我腦海里突然蹦出一個問題:資本入局,上市?并購?是跨境電商賣家必選之路?

早期的跨境電商,

是一個非常小眾的市場,

傳統(tǒng)外貿(mào)企業(yè)壓根看不上這塊小市場,

跨境早期的拓荒者,更多只是為了賺錢。

直到了2014-2015年,

行業(yè)的頭部賣家已成規(guī)模,

紛紛開始嘗試登陸新三板,

這讓跨境賣家們意識到上市的可能性。

五六年過去,當(dāng)我們再回首時,

當(dāng)初上市的企業(yè)大多數(shù)不如預(yù)期發(fā)展,

甚至可以說是一地雞毛,讓人噓唏不已。

---------------共計:4491字,預(yù)計9min看完----------

(一)亞馬遜品牌收購

首先,聊一聊“亞馬遜戰(zhàn)士們”——聚合亞馬遜品牌的公司。

其實,我還是挺好奇他們這種模式,同時,我也會有點質(zhì)疑——他們收購品牌之后的運營能力,以及整合營銷能力。

為此,無聊的我,上網(wǎng)查詢了了其中的2家企業(yè)——Seller X & Thrasio

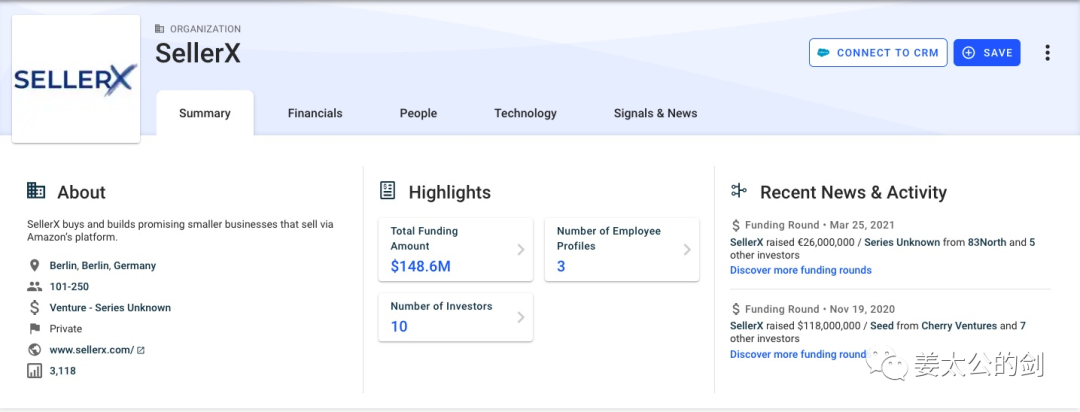

【Seller X】

Seller X

成立時間:2019年

地址:柏林·德國

人數(shù):120人

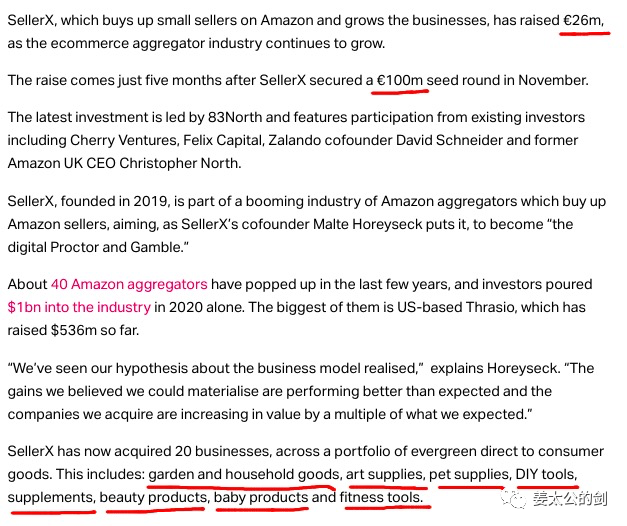

2020年,獲得天使輪:1億歐元

2021年,獲得風(fēng)險投資:2600萬歐元

已經(jīng)完成20家企業(yè)的收購。

涉及的產(chǎn)品類目包括:花園與家居用品、藝術(shù)品、寵物用品、兒童用品、美容與健康用品等。未來1年將繼續(xù)收購50-60家企業(yè)。創(chuàng)始人的愿景是打造成為“線上寶潔”。

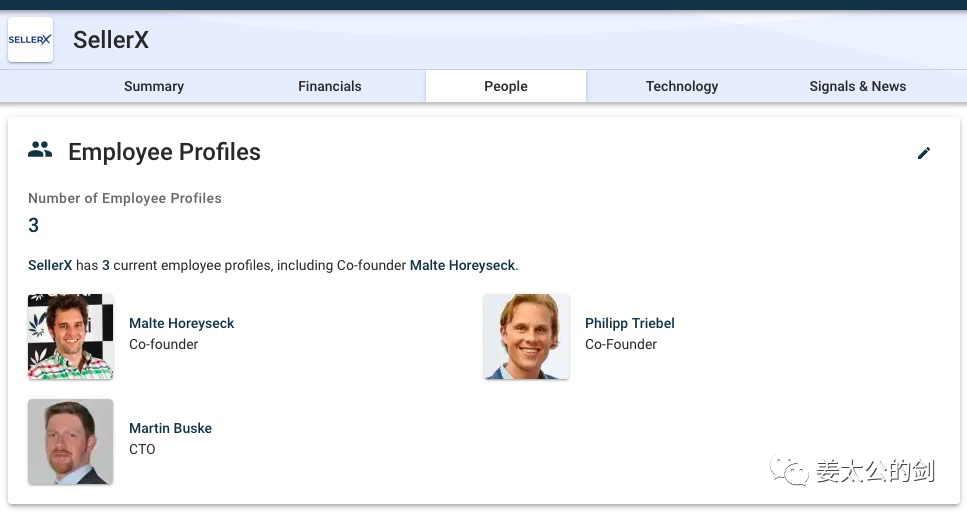

查詢了下兩位創(chuàng)始人的信息,都是哈佛大學(xué)畢業(yè),在電子商務(wù)方面有一定經(jīng)驗,然而在品牌運營整合方面似乎并沒有積累相關(guān)經(jīng)驗,只有CTO之前是做過互聯(lián)網(wǎng)廣告相關(guān)業(yè)務(wù)。從有限的信息中,無法獲悉他們的整合品牌的運營與營銷能力到底有多強。

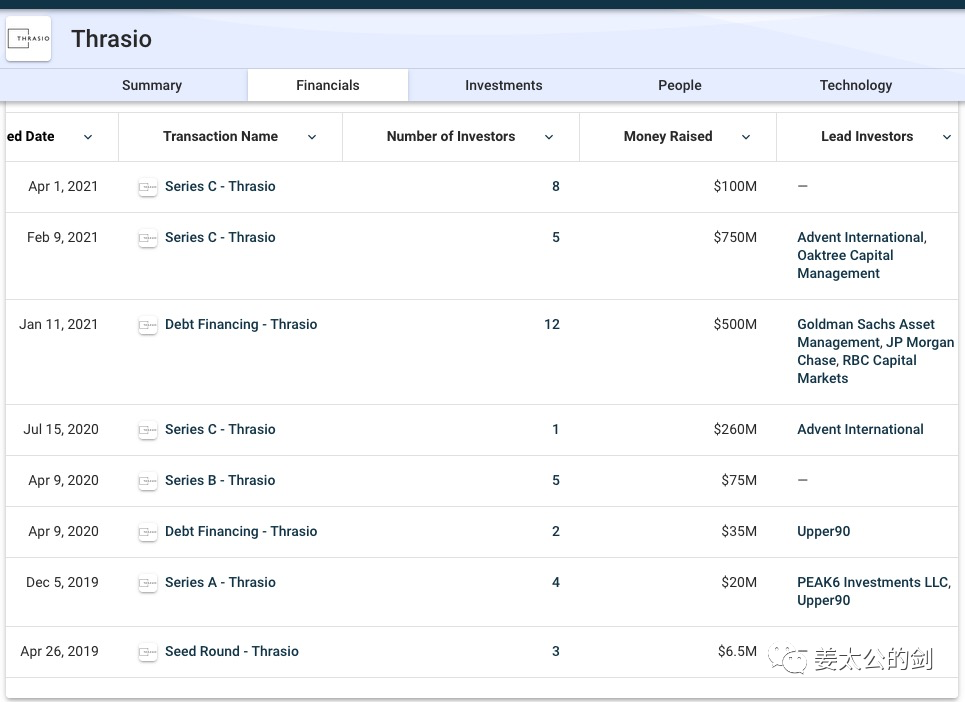

【Thrasio】

Thrasio

成立時間:2018年

地址:馬薩諸塞州·美國

人數(shù):1000+

融資階段:C輪

累計融資:17億美元

已經(jīng)收購了100多個亞馬遜品牌。

2020年利潤達(dá)到1億美元。

2021年在中國(深圳)開設(shè)分公司。

Thrasio 兩位創(chuàng)始人,相對而言,對于品牌運營擁有更豐富的經(jīng)驗。一個曾經(jīng)經(jīng)營過一家轉(zhuǎn)為品牌提供數(shù)據(jù)分析與投資回報率分析的數(shù)據(jù)云,一個投資過多個有關(guān)社交、廣告?zhèn)髅降钠髽I(yè)。

對于Thrasio 與SellerX 這些以收購亞馬遜品牌進行整合營銷的企業(yè),他們的目標(biāo)客戶群:

1.品牌銷售額能夠做到$100w以上

2.賣家自身資源與資金無法支持進一步發(fā)展

3.品類排除不可投放廣告、受管制的產(chǎn)品

他們的玩法:

1.收購相同類目品牌10-20個,進行供應(yīng)鏈整合優(yōu)化;

2.維持亞馬遜平臺推廣的同時,開展其他渠道的銷售,進一步放大品牌效益。

3.利用自身資源與資金,開拓更多地區(qū)的市場。

我心中最大的疑問:亞馬遜品牌,能否沖出亞馬遜平臺?

聯(lián)想到最近一陣子,帕托遜、傲基、澤寶等大賣的個別主賬號因為刷單遭遇亞馬遜平臺封店之事(至今尚未解封)。若這些亞馬遜品牌聚合商,沒法帶領(lǐng)收購回的亞馬遜品牌沖出亞馬遜平臺,那么它將永遠(yuǎn)受制于亞馬遜平臺,很難完成價值翻番。

(二)上市 vs 并購

隨著2020年開始,資本越來越多的涌入跨境電商行業(yè)。不少賣家也是憑借自己的實力,完成了融資。未來的跨境電商行業(yè)的比拼,將在運營能力、供應(yīng)鏈能力、組織力三個方面的較量中,疊加資本的比拼。

資本的進入,勢必會考慮其退出機制——企業(yè)上市 or 并購?

“秦人不暇自哀而后人哀之,后人哀之而不鑒之,亦使后人復(fù)哀后人已。”——《阿房宮賦》

1.上市

1)頭部賣家的上市之“坑”——對賭協(xié)議

a.價之鏈:10億對賭失敗,創(chuàng)始人遠(yuǎn)赴海外

2017年潯興股份(福建潯興拉鏈科技股份有限公司,品牌名:SBS)以10.1億元收購價之鏈(前身:廈門歐樂德貿(mào)易有公司)65%的股份,純現(xiàn)金收購。

2017年,價之鏈營收8.68億元,利潤1.03億元。潯興以超過10倍的PE進行收購,是以較高的溢價收購,攜帶“對賭協(xié)議”是正常的。高收益、高風(fēng)險。作為北大英語系畢業(yè)生,價之鏈創(chuàng)始人甘情操接受了挑戰(zhàn)。

“對賭協(xié)議”規(guī)定,2017年、2018年、2019年價之鏈分別需要為母公司潯興股份貢獻凈利潤不得低于1億元、1.6億元、2.5億元,三年共計5.1億元。若未完成承諾,價之鏈需要以現(xiàn)金形式補償母公司潯興股份10億元。

2017年價之鏈完成了9687萬元凈利潤,完成了96.87%,差一點達(dá)標(biāo)。2018年開始中美貿(mào)易加劇,同時價之鏈內(nèi)部盲目擴張品類,結(jié)果連續(xù)兩年虧損,三年累計凈利潤-4112.43萬元。預(yù)料到價之鏈不可能完成承諾,潯興股份2018年就提起仲裁訴訟。

結(jié)局:

1.創(chuàng)始人甘情操夫婦出走美國

2.潯興股份,控制價之鏈,通拓科技前海外事業(yè)部總經(jīng)理孫漢山,接任價之鏈CEO,重組架構(gòu),清除舊黨。

b.通拓:創(chuàng)始人耕耘十六載,黯然離場

2017年義烏華鼎按照“股份+現(xiàn)金”形式(大約2.6億元現(xiàn)金,其余是股份),以29億元作價100%收購?fù)ㄍ亍M瑯与p方簽署了對賭協(xié)議。

對賭協(xié)議規(guī)定:2017年、2018年、2019年分別需要為母公司貢獻凈利潤分別為2億元、2.8億元、3.9億元。三年共計8.72億元。

2017年,通拓凈利潤2.02億元,達(dá)標(biāo);

2018年,通拓凈利潤2.21億元,完成約定的78.9%;

2019年,通拓凈利潤3.04億元,完成約定的77.5%。

未完成承諾。需要按照“股份+現(xiàn)金”形式給予母公司賠償業(yè)績補償款。

讓人驚訝的是:

1.2018年底,當(dāng)初約定的2億多元現(xiàn)金,華鼎遲遲沒有支付,理由是資金募集尚未完成;

2.2019年10月,華鼎股份被ST,股價大跌;

3.2020年8月,華鼎CEO丁志民,因為金融詐騙罪被刑事拘留;

4.2021年4月,華鼎銀行賬戶1300萬被凍結(jié),尚知具體原因。

通拓本次賣身,可謂損失慘重,當(dāng)初29億元高溢價估值,大多數(shù)卻是股份形式,華鼎變成“ST股”,股價縮水近80%。相當(dāng)于通拓當(dāng)初賣身,收購價不到10億元,而通拓三年的凈利潤就達(dá)8億多元,得不償失。由于對賭協(xié)議的失敗,創(chuàng)始人廖新輝,不得已交出指揮棒,淡出管理層。

對賭協(xié)議失敗,不僅會導(dǎo)致創(chuàng)始人失去控制權(quán),而且還要做相應(yīng)的賠償。當(dāng)然對賭協(xié)議也有成功的企業(yè),比如:澤寶、帕托遜。

可見:

高溢價,總是伴隨著“對賭協(xié)議”;

謹(jǐn)慎簽訂對賭協(xié)議,看清行業(yè)發(fā)展趨勢,穩(wěn)步發(fā)展;

合理評估并購企業(yè),以及并購支付的形式;

2)上市的選擇——新三板?創(chuàng)業(yè)板?借殼上市?自主上市?

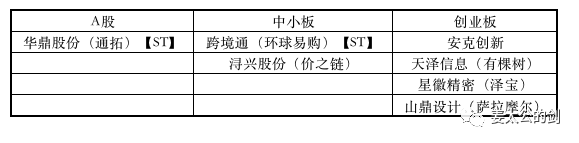

小貼士:中國大陸上市板塊

主板(A股):門檻高、市盈率高、流動性最強

60/000開頭——大型企業(yè):茅臺、工商銀行

中小板(深交所):門檻較高、流動性較強

002開頭 ——中型企業(yè):順豐、蘇寧、比亞迪

科創(chuàng)板(上交所):創(chuàng)新企業(yè)為主、盈利考核低、注冊制(其他都是核準(zhǔn)制)

創(chuàng)業(yè)板(深交所):科技公司為主、有盈利要求

300開頭——安克創(chuàng)新

新三板(場外交易):門檻低、流動性差、適合小微企業(yè)。

83/43開頭

回顧跨境史:

2015-16年,許多跨境電商企業(yè)在“新三板”掛牌。

其中包括海翼股份(安克創(chuàng)新的前身)、價值鏈、傲基、有棵樹、賽維、三態(tài)股份。

當(dāng)初“新三板”之所以迎來一波跨境熱潮:

1.對于跨境電商企業(yè)而言,“新三板”掛牌融資比銀行融資更方便;

2.各地政府有“新三板”掛牌的kpi考核,因此積極推動當(dāng)?shù)胤弦蟮目缇畴娚唐髽I(yè)入駐,并給予不錯的獎勵。(比如:2016年傲基獲得龍崗區(qū)經(jīng)濟促進局50萬獎勵)

到了2017-19年,基本上跨境電商企業(yè)都紛紛退出了“新三板”。

主要原因:

1.新三板,流動性差,難以獲得預(yù)期的融資收益;

2.由于要滿足“新三板”的掛牌要求,進行財務(wù)披露等企業(yè)行為,增加了企業(yè)的經(jīng)營成本。

權(quán)衡之后,跨境電商企業(yè)選擇了退出。

現(xiàn)在跨境電商上市情況:

通過跨境大賣的探路,可見:

1.新三板,是一個融資的渠道,但是性價比不高;

2.借殼上市或者自主IPO,都是通往上市的路徑,根據(jù)實際情況選擇;

3.并購上市,最好不要簽“對賭協(xié)議”,非得簽的話,一定求穩(wěn),考慮到“現(xiàn)實約束條件”。

4.并購上市,要反向調(diào)研收購方的財務(wù)狀況,否則可能掉坑。

2.被收購

這是一個“大魚吃小魚,快魚吃慢魚“的時代。

企業(yè)必須不斷的自我迭代,與時俱進,才能保證自身的企業(yè)安全。

當(dāng)企業(yè)經(jīng)營遇到瓶頸,或者自身資金不足以支持業(yè)務(wù)的進一步發(fā)展時,選擇被收購也許是一個不錯的選擇。前提是有被收購的價值。

跨境電商行業(yè),隨著資本的入局,很多資源會越來越多的兩極分化。

前不久,我看到一個非常形象的比喻:

精品型的賣家:種一棵樹———精心呵護

鋪貨型的賣家:種一片樹苗——隨機發(fā)展

精品型賣家,關(guān)注產(chǎn)品,注重品牌,擁有較高溢價;同時,也比較容易遭受天花板:

1.產(chǎn)品屬于小眾市場,市場份額超80%,若不開發(fā)新的品類,很難再有所突破。

2.產(chǎn)品已經(jīng)打出品牌,若要打開其他市場,需要更多的資金進行撬動。

3.主打品類,被大賣家盯上,競爭加劇,守住自己一畝三分地將異常困難。

這些也是“聚合亞馬遜品牌商”會出現(xiàn)的原因。

其實,跨境電商圈就早已經(jīng)有類似收購案例的出現(xiàn)。

廣州納川的SHARK SPORT WATCH(天鯊),在跨境電商平臺專注于年輕男性運動型手表的打造。2018年,有棵樹全資將其收購。

(三)參照系——“淘品牌”

亞馬遜賣家的發(fā)展,也可以參考——“淘品牌”

曾經(jīng),淘寶為了肅清假貨、建立好產(chǎn)品形象,扶植了一批“淘品牌”。

淘品牌也是不負(fù)眾望,趁著流量紅利,飛速發(fā)展,并在2010年左右,紛紛獲得風(fēng)險融資:

2010年11月,“綠盒子”獲得1.2億元融資;

2010年12月,“七格格”獲得1億元融資;

2011年3月,Sportica(斯波帝卡)獲得千萬元融資;

2015年3月,“茵曼”獲得3.24億元融資;

···

甚至,有不少淘品牌完成了上市:

2018年,御泥坊在創(chuàng)業(yè)板上市;

2019年,三只松鼠在創(chuàng)業(yè)板上市;

2019年,小熊電器在中小板上市。

大浪淘沙,

在傳統(tǒng)品牌進軍互聯(lián)網(wǎng)之后,

許多“淘品牌”在悄無聲息地消失了。

能夠維續(xù)下來的“淘品牌”屈指可數(shù)。

回顧淘品牌的發(fā)展:

1.2006年~2012年,“淘品牌”抓住平臺流量紅利期,迅速發(fā)展;

2.2012年~2014年,淘寶成立“天貓商城”,引進傳統(tǒng)老牌企業(yè)。“雙十一”的爆發(fā)力,讓很多傳統(tǒng)品牌看到了互聯(lián)網(wǎng)的潛力,紛紛加入。流量紅利的消失,傳統(tǒng)品牌的加入,“淘品牌”明顯感到壓力大增;

3.2014年~2017年,遭遇多重壓力,同時銷量遭遇瓶頸的“淘品牌”開始嘗試多平臺發(fā)展(比如:京東、唯品會),有些嘗試自建商場或者實體店;

最終,完成突圍的“淘品牌”少之又少。究其原因:

1.“淘品牌”的能力沉淀在于流量營銷,當(dāng)平臺紅利消失時,很難在獲得差異化競爭優(yōu)勢;

2.資本的入局,加速了“淘品牌”的無序擴張,由于缺乏組織管理能力或者戰(zhàn)略不清晰等原因,很多“淘品牌”在短期的快速擴張中倒下;

3.當(dāng)與傳統(tǒng)品牌正面對抗時,“淘品牌”在后端的劣勢,尤其是供應(yīng)鏈的管控,包括成本控制、品質(zhì)管控、產(chǎn)品迭代方面,完全無法與傳統(tǒng)品牌相抗衡。

其實,“淘品牌”參考性還是極強的,中國的電商走在世界的前列,中國的電商市場也是較早對線下市場產(chǎn)生了強力沖擊。如今,疫情影響全球,全球的線上消費滲透率提升,勢必會有更多當(dāng)?shù)氐膫鹘y(tǒng)品牌布局電商市場。

上市敲鐘

是每一個企業(yè)家,

內(nèi)心深處埋藏的夢。

當(dāng)鐘聲敲響的那一刻,

是企業(yè)家成功的見證。

同時,也是緊箍咒戴上的那一刻。

資本是一把雙刃劍,

擁抱資本,御風(fēng)而行最好,

若無法擁有,一定要避其鋒芒,

堅持長期主義,堅持價值導(dǎo)向。

贈言:

「別人恐懼,我貪婪;

別人貪婪,我恐懼」

——巴菲特

(來源:姜太公的劍)

以上內(nèi)容屬作者個人觀點,不代表雨果跨境立場!本文經(jīng)原作者授權(quán)轉(zhuǎn)載,轉(zhuǎn)載需經(jīng)原作者授權(quán)同意。

(來源:姜太公的劍)