免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-01-22 11:13

站在辭舊迎新的節(jié)點上,跨境電商賣家們除了討論今年利潤多少,年終獎發(fā)了沒有之外,也會復盤過去一年企業(yè)發(fā)展過程中總結出來的經驗教訓。比如,平臺運營模式是否該迭代,市場與產品是否要重新布局,銷售渠道是專注第三方平臺還是獨立站也要小試牛刀……那么在2019年,出口電商行業(yè)展現出了什么樣的特點,2020年又會有什么新的趨勢呢?

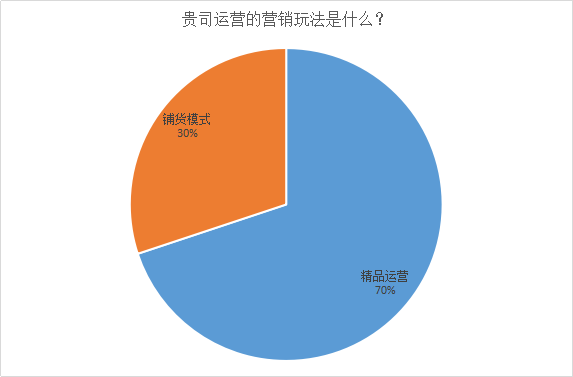

到底是鋪貨還是做垂直精品化,這是擺在很多跨境企業(yè)高管面前的選擇。其實這兩者都沒有絕對的對錯之分,做好任何一個平臺首先都需要了解其目標市場與平臺特性,而不是希望用一種方法解決所有的問題,只有吃透市場與消費者,跟隨變化而變化才能持續(xù)發(fā)展。以剛起步的東南亞市場為例,不少中小賣家都選擇以鋪貨模式布局,雖然看似粗放打法,但從該市場特性分析,網購對大多數當地消費者來說依然是新鮮事物,鋪貨將為平臺積累更大量的SKU,吸引買家上網購物,鋪貨型的店鋪運營方式更加簡單、快捷,將能幫助店鋪在成立初期快速建立,加速出單。

但若是在一些更為成熟的平臺和市場,則精品化運營占據主流。根據雨果網調研的1200+賣家中,以亞馬遜平臺為主的賣家占到了73%,且1200+賣家中有7成的賣家是以精品化運營為主,這也反應了盡管早期亞馬遜賣家雖以鋪貨為主,但隨著海外市場需求的變革以及平臺政策的調整,未來的出口電商將更重視精品化運作。

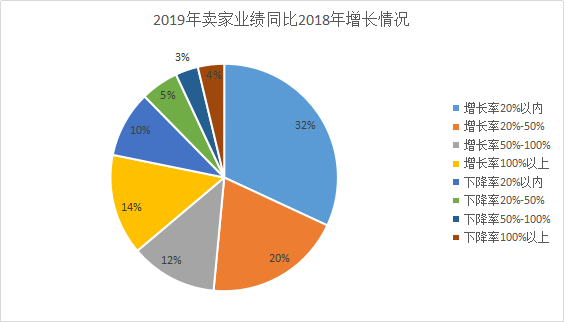

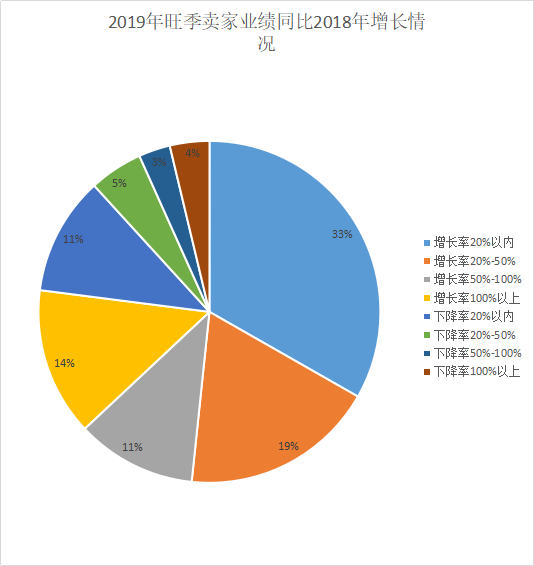

年終旺季的成敗決定著賣家全年的營收和利潤水平,持續(xù)兩年之久的“旺季不旺”終于在2019年戛然而止。根據雨果網的調查,1200+賣家中78%的賣家2019全年營收超過去年,其中增長率超過50%的占到了25%;作為拉動業(yè)績的“黃金期”,今年年終旺季中有76%賣家都表示比去年“旺了”,增長超過100%超過了14%。雖然仍有24%的賣家表示大不如前,但多數表示降幅在20%的可接受范圍之內。

縱觀今年“黑五網一”及圣誕購物季,無論從平臺或者是賣家都實現了一定量的增長。比如速賣通雙11大促19個小時就完成了去年48小時的銷量,2019年“網絡星期一”當天24小時,亞馬遜第三方賣家一舉拿下亞馬遜單日銷售歷史記錄;深圳千岸科技在2019黑五當天銷售額達到60萬美金,是平日銷售額的45倍,相比2018年黑五增長7.5倍。

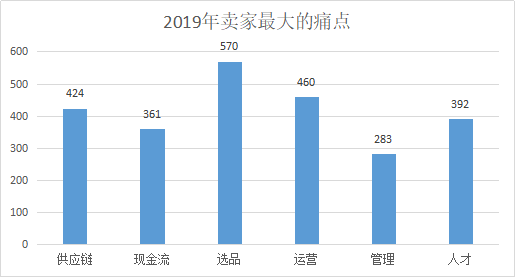

在去年雨果大會的趨勢發(fā)布會中,我們特別強調了關于賣家“短板”一說。從當時的賣家業(yè)態(tài)來看,賣家的“競爭要素”已經從原來的“有突出優(yōu)點”進化到“優(yōu)點突出、無明顯短板”兩個方面,只要有明顯短板就可能會掉隊。而在我們調研的2019“營銷痛點”上,賣家在供應鏈、選品、現金流、運營、管理和人才等選擇上并沒有出現特別凸出的痛點,在資源投入上也更傾向于“雨露均沾”,這也進一步印證了我們去年提出的觀點賣家們都有重視。當然,如果非要說賣家還有哪個頑疾最為難纏,“選品”這一問題仍是“老大難”。

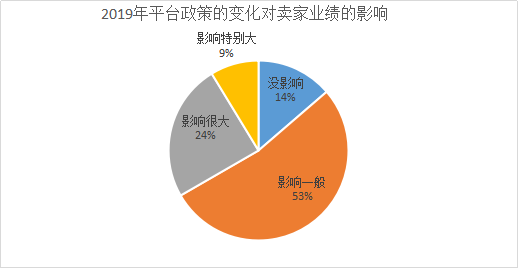

不過可喜的是,一改之前面對平臺政策調整慌了神,現在賣家們更“安然若素”了,可以說是“久病成良醫(yī)”,賣家們抵御風險的能力更強,僅有30%左右的賣家仍認為平臺政策調整對他們影響很大。

如果說2018年“國貨出海”還是小試牛刀,那2019就是大展拳腳了。在早些年,我們可能聽到的是方太、三槍、恒源祥這些老字號的國貨,通過跨境電商平臺出口到海外,彼時出口電商份額占其全年銷量并不高,且在賣家占比中微乎其微。但是2019年你會發(fā)現,原本只在eBay和亞馬遜這些主流平臺出海的國貨品牌也開始涉足新興平臺和市場,像小米、VOVO、名創(chuàng)優(yōu)品等品牌都在布局Shopee;百雀羚、回力、特步和潔麗雅等也都相繼入駐亞馬遜全球開店去布局更多市場。其中不少品牌企業(yè)還特設出口電商事業(yè)部,成為企業(yè)未來營收增長的戰(zhàn)略級項目。

2019年的出口電商行業(yè)還發(fā)生了很多新動態(tài),比如傲基和安克創(chuàng)新掀起IPO浪潮;谷歌和Facebook等大力布局中國市場扶持出口獨立站賣家;國家福利政策頻發(fā)及監(jiān)管力度加大雙管齊下……

2019看似“有驚無險”的挺過去了,那么2020年賣家朋友們還會這么“幸運”嗎,出口電商行業(yè)還潛藏著哪些機遇和挑戰(zhàn)?

每一年都有新的大軍進入跨境電商行業(yè)。2017-2018,我們看到國內諸多傳統外貿出口企業(yè)開始“觸電”,他們有的自己搭建團隊運營,有的選擇代運營,更多的則是在摸索后選擇通過雨果網CCEE這樣專業(yè)的選品對接平臺,借助自己供應鏈的優(yōu)勢為行業(yè)專業(yè)賣家提供高質量的選品;2019年,我們則看到國內諸多傳統零售/電商品牌開始放眼全球,他們具備一定的電商基因,因此在運營端如魚得水,但就目前來看,在海外市場的品牌影響力還未能達到國內水平。2020年,跨境出口電商將迎來一波內貿企業(yè)的參與,部分具備電商運營經驗的內貿商家,他們不僅擁有B端的供應鏈優(yōu)勢,在解決海外商品定位、語言翻譯、知識產權和物流等問題后,已經在跨境電商領域取得了顯著的成績,相比傳統外貿商家表現出了更高的活力。

結合2019賣家現狀,我們分析2020年出口電商賣家主要可以分為這三大類:

第一,全品類超市型賣家(鋪貨),他們覆蓋全球,主流市場和新興市場并重。這些賣家最突出的地方就是,IT的自動化做得非常好,不僅在庫存管理、物品上架、訂單處理、物流管理等方面實現自動化,客服也可以用人工智能來處理。因為業(yè)務自動化做得非常好,所以具有規(guī)模效益,每天可以做數萬單,這是全品類賣家的強項。

第二,垂直品類賣家,他們會集中做某個或某幾個品類并不斷深耕,專注于產品品質的升級和產品專業(yè)化;通常是賣主流的市場,因為主流市場的買家習性比較透明穩(wěn)定,導流平臺、精準營銷也比較準、比較成熟。對于這類賣家來說,防范侵權非常重要,還要關注產品的規(guī)格安全性跟當地商業(yè)市場有沒有兼容。如果做的產品比較大、或者比較重,那么用海外倉的比例就非常高。

第三,自有品牌賣家,他們擁有自主品牌,可以整合生產和推廣,注重產品研發(fā),并通過準確把握科技潮流、分析購買行為來推出符合消費者需求的產品,然后通過品牌營銷打造競爭優(yōu)勢,提高競爭門檻。對這類賣家來說,制勝的法寶就是客戶的定位非常精準,利用互聯網思維開發(fā)產品,產品的迭代更新非常快,并且很注重品牌跟客戶的聯結,注重客戶對品牌的體驗。

無論是之前的鋪貨類的還是常規(guī)的垂直類目的獨立站,都是以產品為導向——有什么就賣什么,有什么供應鏈就拿去測,哪個賣的爆就持續(xù)推。而在2019年,越來越多的獨立站賣家以受眾的偏好和反饋來設計產品,通過表單或者Instagram的產品意向調查等,收集他們對于某一款產品的看法,設計A還是B哪個更好看,哪個顏色更受歡迎,市面上某些產品有什么致命的缺陷你想在哪方面進行改進等等,來收集信息改進設計和獲取產品是否有市場。同時再結合眾籌和社媒廣告推廣(特別是網紅直播帶貨以及小視頻vlog),在產品建模和大量推廣前做好市場數據,將試錯成本降到最低,同時被調查的這些受眾也會是賣家的第一批種子和潛力用戶。這種玩法,會是以后的趨勢,畢竟以工廠或銷售為導向,最終都會走向以消費者為中心的模式。

另外,獨立站賣家的玩法還會朝著垂直化品牌獨立站的方向發(fā)展。DTC品牌會從B2C中慢慢細化出來。相對于B2C,DTC在產品線上更加專注,SKU少而精,生產商直面消費者,價格更有優(yōu)勢,同時更加注重社媒營銷和消費者體驗,口碑和品牌共生,這類獨立站做的是利基市場的受眾群體,雖然受眾變窄,但同時也能在大的品類競爭激烈的情況下,殺出自己的一條特色來。比如現在服裝類目已經競爭白熱化,會有一些專門做牛仔褲、風衣等的網站應運而生。

值得注意的是,接下來跨境電商市場會有越來越多具有品牌運營經驗的團隊應運而生,從品牌定位、流量運營、網站建立和優(yōu)化等方面協助賣家走出去,通過各類渠道收集意見反哺工廠和品牌,進行產品升級和再設計都是非常有必要的。所以好的產品(互動雙向,而非百年不變的意向輸出的產品),好的運營,好的售后,在獲客,轉化,深挖客戶價值三個環(huán)節(jié),環(huán)環(huán)相扣,相互配合,利益捆綁的合作方式,會更加適合接下來的獨立站服務模式。

以深圳為標志性的珠三角,以及以義烏為代表的長三角地區(qū),是目前出口電商發(fā)展最為成熟的區(qū)域。但在2019年你會發(fā)現,不少跨境企業(yè)及平臺都紛紛布局內陸及華北市場。比如eBay的“e青春”項目就先后在青島和武漢落地,去年的eBay賣家大會也落地河南開封;深圳易佰在武漢設有分公司,規(guī)模已達千人以上,主要是銷售和客服部門所在;在廣州做了10年的弗睿跨境電子商務,去年遷回武漢,現在年銷售十億規(guī)模,服裝品類占其經營類目的70%-80%。

除了上述提到的武漢、青島、開封,合肥、長沙和大連等也都成為了近年來南部沿海城市跨境企業(yè)遷往的區(qū)域。總結原因,一方面是內地的辦公成本更低,同時隨著當地教育培訓體系的完善,人才匱乏局面得到緩解;另一方面是深圳等沿海城市的人工成本太高,人才流失率居高不下,黑科技橫行惡性競爭激烈;同時,平臺及服務商接連內陸落地,以及國家35+24個綜試區(qū)的不斷推行,都給予了跨境電商發(fā)展更肥沃的土壤。當然,內陸傳統產業(yè)帶的蛻變需求,以及思維模式的迭代更新,外加當地政府的鼓勵支持,也催生了越來越多的本土企業(yè)觸及跨境電商,謀求出海轉型升級。2020年,會有越來越多的內陸跨境電商企業(yè)崛起,他們或更穩(wěn)扎穩(wěn)打,未來新一批的新銳大賣家或在他們其中誕生。

如果說,2014年是以“亞馬遜”為代表的第三方平臺的元年,2018讓跨境獨立站逐漸回暖,那么2019乃至2020及更遠的未來,垂直于新興市場的第三方新平臺將隆重登場。在整個2019年,我們看到東南亞電商市場異常火熱,shopee和lazada競爭劍拔弩張,亞馬遜新加坡站的開設,京東最大股份的越南電商TIKI,都足以見識到這一方新市場多么具有商機。日韓電商市場同樣值得關注,韓國Coupang、11street、Gmarket等當地主流平臺在2019大力通過雨果網招商,部分在中國并不出名的品牌,借助這些平臺在韓國打響知名度,甚至直接成為平臺的供貨商,實現了從B2C到B2B的跨越。而2020年,包括南美電商霸主MercadoLibre(美客多)、法國Cdiscount都希望委托雨果網作為其中國的招商代理。

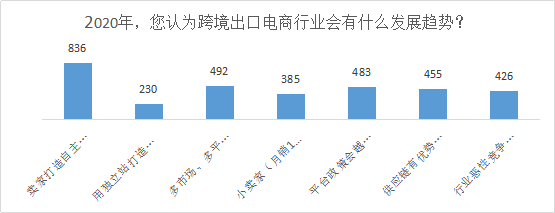

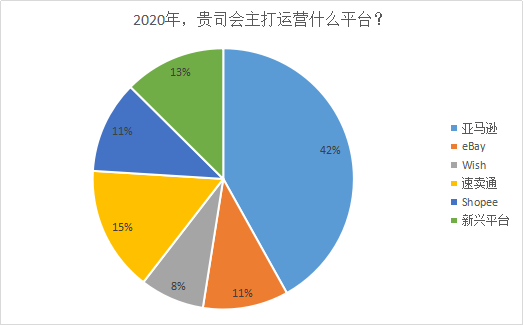

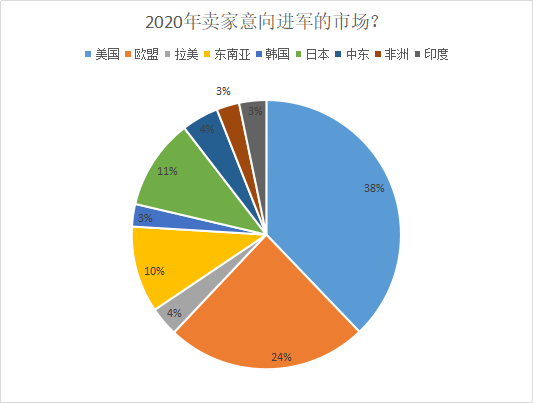

在我們調查的2020賣家平臺述求方面,主打運營上亞馬遜的占比已經不到50%,shopee等新興平臺的占比以及接近1/4,而且在市場選擇上,歐美市場的占有率也已經降到60%以下,新興市場已越來越受到賣家的矚目。

當然,2020年的趨勢還不僅于此,社媒、平臺甚至賣家,都會加大對網紅營銷的使用和投放力度,相關機構和平臺也會運營AI、大數據和機器學習算法完善網紅營銷的便捷性和匹配度,豐富網紅營銷的玩法;中國賣家與海外賣家的“聯動性”加強,中國品牌走出國門后,也會帶動海外當地一些賣家成為中國制造、中國品牌的“地推者”和“傳道士”……(文/雨果網 何志勇)