免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2015-11-03 09:38

已收藏,可在

我的資料庫 中查看

图片来源:123rf.com.cn

當前,我國跨境電子商務發(fā)展迅猛,越來越受到消費者的青睞,成為各級地方政府促進轉型升級、拉動外貿發(fā)展新的增長點,同時正以勢不可擋的嶄新業(yè)態(tài),對傳統(tǒng)外貿經營管理模式與理念產生顛覆性的影響。其中,跨境保稅備貨模式依托保稅區(qū)的特殊優(yōu)惠政策,以其交易速度更快、配送時間更短的強大競爭優(yōu)勢,漸成跨境電商主流模式。這一新型貿易方式的興起,也對檢驗檢疫部門有效履行質量安全把關職責帶來機遇與挑戰(zhàn)。

基本情況

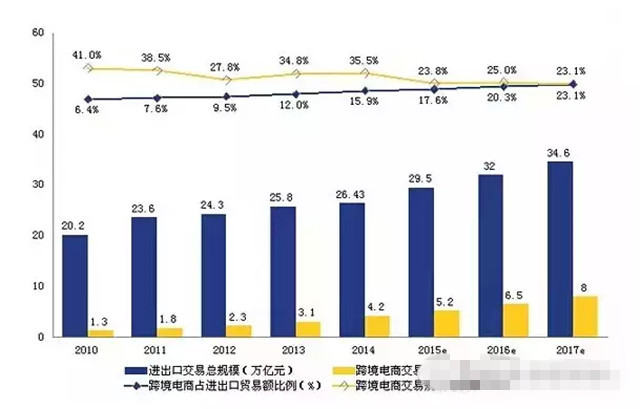

據中國電子商務研究中心的數據,2014年我國跨境電商交易規(guī)模約4.2萬億,同比增長33.3%,其中進口占比約14.6%。而商務部公布的全球貿易格局報告預測,2016年我國跨境電商進出口額將增長至6.5萬億元,年增速將超30%。

隨著“一帶一路”建設的不斷推進,業(yè)內普遍認為,跨境電商市場會繼續(xù)得到政策支持,即將迎來10年的黃金發(fā)展期。事實上,國務院已經批復成立杭州跨境電商試驗區(qū),而上海、天津、福建等多地自貿區(qū)的先后掛牌,也將在政策上逐步為跨境電商業(yè)務松綁。

目前,杭州、鄭州、上海、寧波、重慶、廣州等6個國家跨境貿易電子商務服務試點城市均開展了保稅備貨模式進口食品化妝品業(yè)務,所在直屬檢驗檢疫局也紛紛探索創(chuàng)新,提出了具有地方特色的跨境電子商務進口食品化妝品檢驗監(jiān)管措施,并取得一定成效。保稅備貨模式商品主要集中在食品、化妝品、母嬰產品、洗化用品和部分服裝箱包,其中,嬰幼兒食品、保健食品和化妝品已成為跨境電子商務進口商品的主流,占據85%左右份額。

商品特點

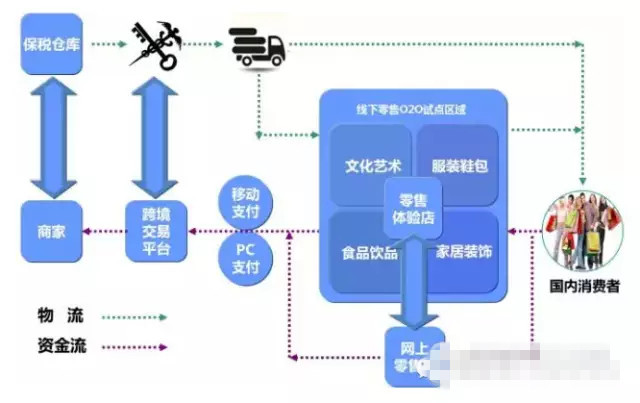

保稅備貨模式進口模式,是指企業(yè)先將境外貨物運至境內保稅區(qū)存儲,即境外倉庫轉為“境內關外”倉庫,再根據訂單分批銷售給國內消費者的活動。這種模式綜合了一般貿易和郵快件進口產品雙重特點,但與傳統(tǒng)一般貿易和郵件快件進口產品又有明顯的差異。主要有以下幾個特點:

1貨物進入保稅區(qū)時尚無訂單,從貿易特征來看,與傳統(tǒng)進口零售食品一般貿易的差別僅僅是交易平臺達成在網上完成,貨物形式與一般貿易無異,供應鏈各相關方責任依然存在。

2一旦獲得消費者訂單,即在保稅區(qū)內進行分包,填寫消費者收件信息后以郵件形式出區(qū),海關收取行郵稅后予以放行。保稅區(qū)中的貨物以“化整為零”方式進行銷售,從消費者角度看,從下單到收貨往往只需要1天至2天時間,非常便利。

3保稅備貨模式進口產品多集中在高貨值、準入難、消費者需求高的產品,如嬰幼兒配方奶粉、保健食品、化妝品等等。

4保稅備貨模式下,貨物進入保稅區(qū)以后往往不發(fā)生買賣關系,貨物境外至境內運輸僅是同一企業(yè)貨物存放地點轉移,貨物物權未發(fā)生實質變化,從傳統(tǒng)行政執(zhí)法角度看,檢驗檢疫行政執(zhí)法的相對人為國外企業(yè)。

現行做法

各試點城市所在的直屬局對跨境電商進口食品監(jiān)管進行了積極有效的探索。現存跨境貿易電子商務的具體形式主要有兩種:

一是集貨模式(“直郵進口”、B2C)

是指境內消費者通過跨境貿易試點單位電子商務平臺購買的進口食品化妝品,自境外通過空運快件、郵件、海運包裹等方式直接送達境內消費者的貿易行為。該模式在上海局、河南局、浙江局存在,目前各局按照《出入境快件檢驗檢疫管理辦法》(質檢總局2001年第3號令),對以集貨模式進口的商品實施檢驗檢疫監(jiān)管。

二是備貨模式(“網購保稅進口”、B2B2C)

是指境內消費者通過跨境貿易試點單位電子商務平臺購買的進口食品化妝品,入境后暫存于特殊監(jiān)管區(qū)域內,最后以個人自用物品申報進口,以包裹形式通過“跨境貿易電子商務物流中心”,送達境內消費者的貿易行為。

該模式在6個試點口岸均存在。這是一種全新的貿易方式,各局通過風險評估,認為該種貿易方式下進口的食品化妝品,風險介于快件和一般貿易之間,缺乏現有配套法律法規(guī)制度的支持,因此各局根據實際情況,探索性地出臺了許多各具特色的做法。主要包括:

建立跨境電子商務企業(yè)和產品備案管理制度,完善跨境電子商務產品申報和放行制度,開展跨境電子商務信息化平臺管理,實施以“負面清單”為主的跨境電子商務食品分類管理,強化跨境電子商務產品質量安全風險監(jiān)控和監(jiān)督抽查管理等等。

五個困境

當前跨境電商保稅備貨進口商品的有效監(jiān)管,面臨以下困境:

1立法滯后,上位法缺失

近幾年,國務院及地方政府雖大力支持跨境電子商務貿易發(fā)展,但相關政策措施主要集中于國務院的政策指導性意見、海關及國家質檢總局的規(guī)范性文件等,缺乏法律和行政法規(guī)等上位法支撐。

2現行標準及準入要求難突破

以進口食品化妝品具體檢驗監(jiān)管操作為例,當前保稅備貨進口食品、化妝品存在以下問題:

一是前置審批材料無法提供,如新食品原料、尚無食品安全國家標準的食品須事先獲得國家衛(wèi)計委批件,保健食品、化妝品須事先獲得國家食藥總局批件等等。

二是產品不符合中國食品安全標準規(guī)定要求,此類產品多為按照國外或國際標準生產,與我國食品安全國家標準要求存在諸多差異,以及無法加貼中文標簽等問題。在國家現有食品安全監(jiān)管體系,即食安委和食藥總局牽頭食品安全工作、衛(wèi)計委負責制定并公布食品安全國家標準、其他相關部委分工負責的管轄機制下,單靠作為口岸把關執(zhí)行部門的檢驗檢疫機構,無法對現有的食品安全監(jiān)管方式作出實質性突破。

3產品質量安全主體責任難以落實

保稅備貨的產品所有權在進入保稅區(qū)往往不發(fā)生轉移,仍屬于國外企業(yè)。一旦產品發(fā)生質量安全問題,在對電商平臺的連帶責任尚未十分明確的現實情況下,行政執(zhí)法管理部門將面臨沒有相對人的尷尬境地,另外現實中還存在電商平臺企業(yè)在境外注冊的情況。

4存在發(fā)生系統(tǒng)性食品安全危害的潛在風險

保稅備貨模式產品在進入保稅區(qū)時與一般貨物無異,出區(qū)時雖為郵包形式,但與一般貿易商家通過實體店出售產品并無本質差別。這些產品通過跨境電商貿易的方式進入境內,與一般貿易相比,規(guī)避了食藥、衛(wèi)計委、檢驗檢疫等監(jiān)管部門對于進口食品、化妝品的各項準入及檢驗檢疫要求,產品的質量安全很大程度上只能依賴于電商平臺的審核把關,對照目前口岸檢驗檢疫機構較高的進口食品、化妝品不合格率以及經常發(fā)布的風險預警情況看,存在較大的系統(tǒng)性安全風險。

5信息化系統(tǒng)建設滯后

目前,從各試點城市情況看,檢驗檢疫部門尚未建成與跨境電商平臺無縫對接的信息化系統(tǒng),對跨境電商進口商品的基本情況,如產品種類、批次、數重量、貨值、出區(qū)包裹等內容以及消費者信息,不能完整準確掌握。很多數據都需要電商提供,而電商往往以商業(yè)機密為由拒絕提供,同時也不排除電商從自身利益角度考慮提供不準確或有傾向性的數據和情況。因此,難以對跨境電商貿易產品實施全面有效監(jiān)管。

四項建議

針對上述困境和難點,提出以下建議:

加快立法進程

對跨境電商這一新型貿易方式,必須從法律或行政法規(guī)的層面上,明確其法律地位和法律關系,創(chuàng)造跨境電商與傳統(tǒng)貿易的公平競爭環(huán)境,避免無序化競爭。同時,應加快相關法律法規(guī)和部門規(guī)章的制修訂進程,如在《食品安全法》修訂草案中增加跨境電商食品的經營及監(jiān)管內容,相關部委明確具體操作細則,通過自上而下的方式,為跨境電商健康良性發(fā)展指明方向。

強化合作機制

建立地方政府、試點園區(qū)、電商平臺、各監(jiān)管部門共同參與的聯(lián)席機制,定期會商、先行先試、努力探索出一套適應跨境貿易電子商務貿易特點、各方共贏的工作運行機制,通過自下而上的方式,為上層制定決策提供實踐依據。

創(chuàng)新檢驗監(jiān)管方式

在法律法規(guī)允許先行先試的框架下,加大跨境電商尤其是保稅備貨模式進口食品、化妝品監(jiān)管制度的探索力度,通過“電商備案、產品登記、現場查驗、風險監(jiān)控、退出機制”等措施,實現檢驗檢疫監(jiān)管措施前置后移:審核把關前置,監(jiān)督抽檢后移,通關速度加快。以期實現“主體責任落實、產品安全可控、通關快速便捷、不合格可追溯”。

加快軟硬件建設

加強與各級地方政府溝通,使地方政府充分理解并支持檢驗檢疫部門的質量安全把關職能,確立地方政府在跨境電子商務監(jiān)管工作中的主體地位。充分依托地方政府的力量,盡快建成能與電商平臺實現無縫數據對接、同時能滿足檢驗檢疫監(jiān)督管理需求的信息化系統(tǒng),同時,加大人才培養(yǎng)力度,努力建設一支適應新形勢的一線跨境電子商務執(zhí)法監(jiān)管隊伍。