免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-11-03 09:59

目錄

1、 全球美妝個護市場宏觀分析

2、 全球美妝個護市場競爭情況

3、 區域市場差異化

4、 全球美妝個護市場趨勢

5、 零售商轉型趨勢

6、 社媒電商、直播、元宇宙

過去幾年,美容化妝品行業持續面臨外界挑戰。實體店由于疫情紛紛關閉,最重要的是,供應鏈也遭受影響。2022年,該行業仍有增長機會,未來依然充滿希望。

美國和歐洲的美容化妝品行業營收出現新的增長點。然而,亞洲作為主要市場之一仍然充滿著挑戰。【點擊查閱美妝出海白皮書】

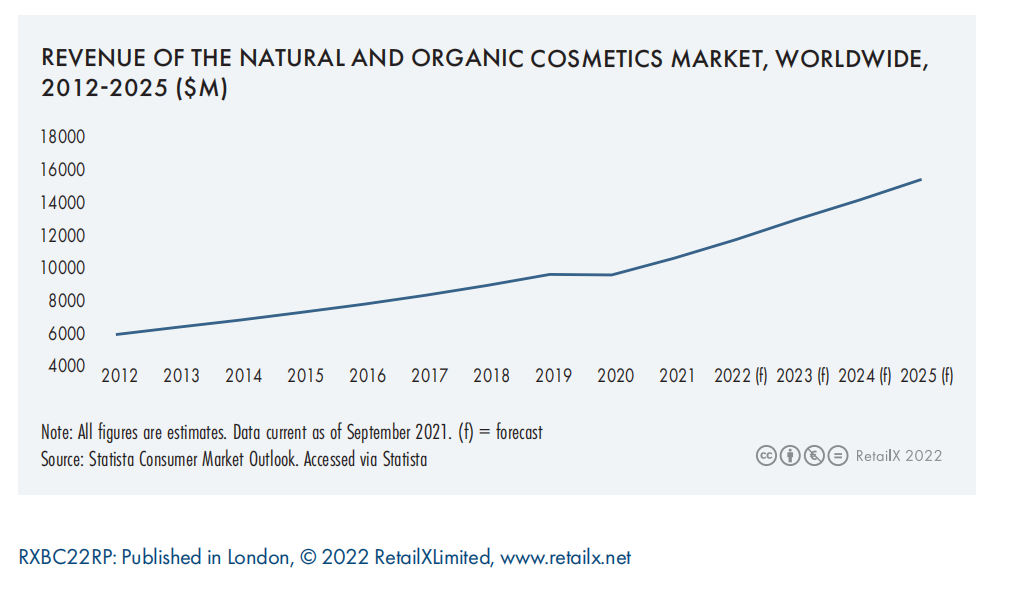

消費者在社交媒體上自學美容和化妝品知識,購買習慣也開始發生改變。消費者正在改變他們的日常護膚程序以及妝容造型。隨著人們對特定產品成分、來源以及如何生產和使用的專業知識不斷深入學習,天然和有機化妝品銷量逐漸上升,預計到2022年,該類型產品銷量將增長10.5%。

據估計,2021年,美妝護膚產品線上銷售額占總銷售額的32%。

社媒平臺與電商平臺等線上美妝個護內容也越來越豐富,融合了產品靈感、具體操作教程和獨特的品牌體驗。有趣的是,社交屬性、增強現實(AR)技術和移動設備也已高度融合,未來的內容呈現將通過視頻、直播和元宇宙等形式進一步得到提升。

一、 全球美妝個護市場宏觀分析

1、 行業變化

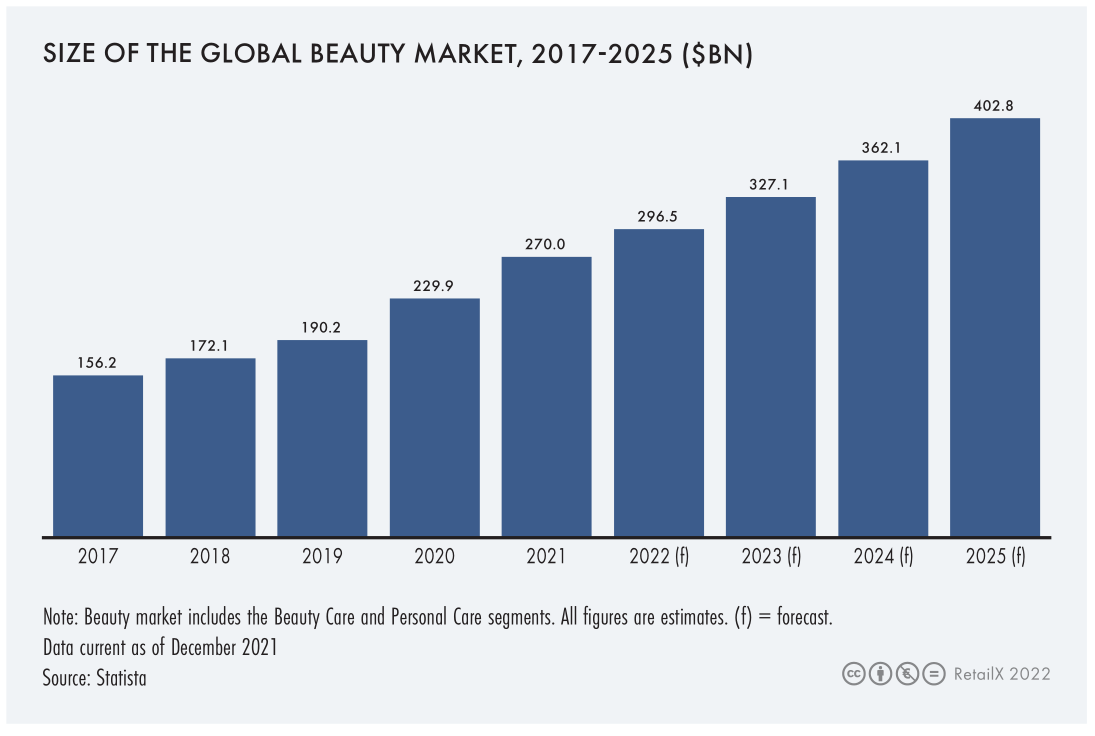

過去幾年,美妝個護行業一直面臨著挑戰,但市場依然保持著穩步增長。截至2020年,美妝個護市場規模增長率達到5.25%。

GDP增長帶來的可支配收入增多,讓人們更充分地享受購物消費。各行業零售銷售額同比增長,2018年和2019年分別增長4.6%和5.2%。

2、疫情下的發展停擺

疫情引發了全球供應鏈中斷,隨之而來的是工廠關閉、勞動力和集裝箱數量短缺、港口擁堵和裝運延誤等一系列連鎖反應。

商家們不得不處理更高的銷售成本和運營成本,但也可通過調整產品組合與裝運時間等環節,減少港口擁堵和其他領域的成本節約,有助于降低部分成本。但終端消費者仍面臨價格上漲的問題。

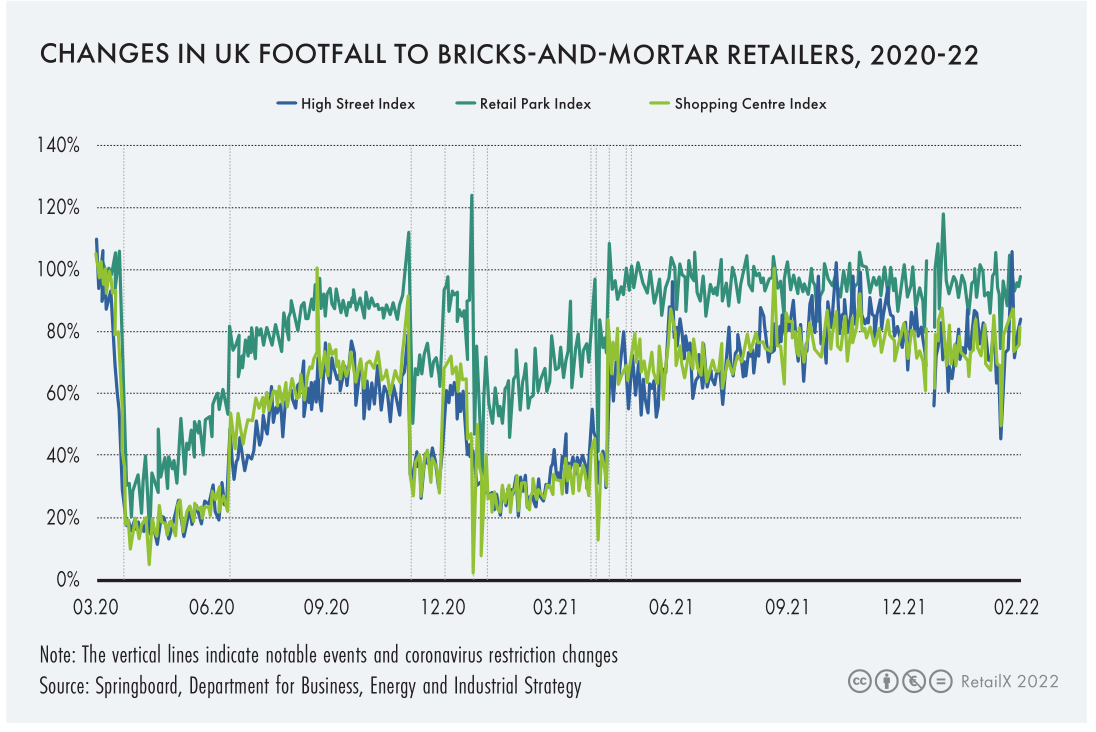

消費情況還沒有完全恢復到疫情前水平。例如,英國實體零售店消費者流量仍低于2019年水平。總體而言,根據Springboard數據顯示,2022年3月的周均零售客流量比2019年同比下降高達84%。

3、線上電商零售概況

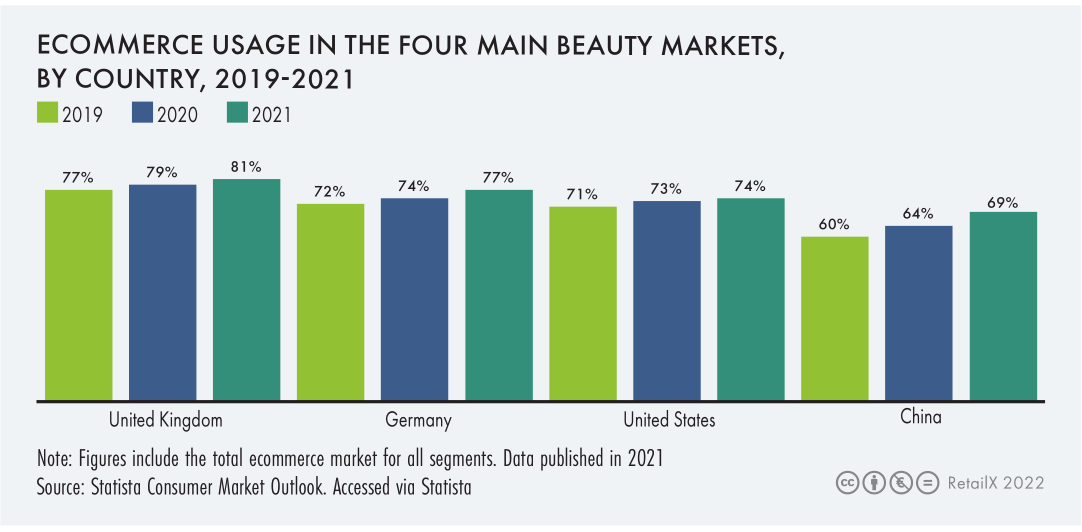

線上渠道成為人們首選的購物渠道,消費者購物方式發生了變化。部分消費者第一次轉移到線上購物,而另一部分消費者則增加了線上購物的頻率以及他們支出金額。英國、德國、美國與中國為全球美妝個護主要消費市場。2021年,這四大國家市場的電商普及率為81%、77%、74%與69%。

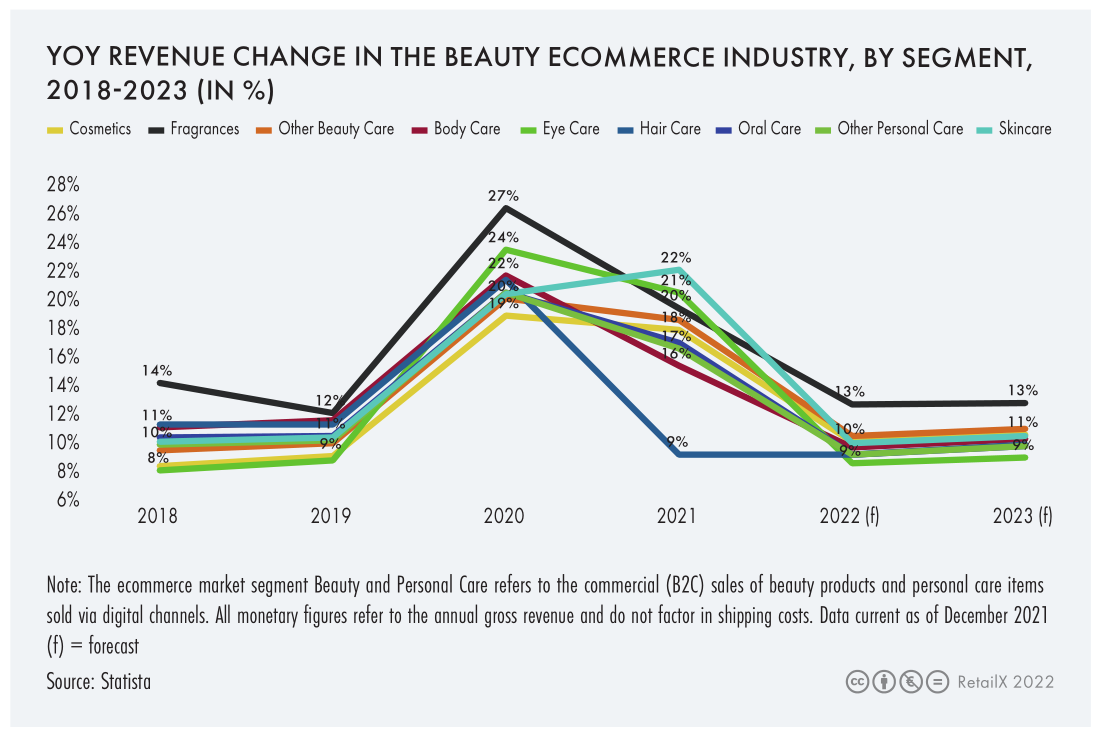

美妝個護產品線上銷售全線迎來增長,2020年的線上銷售額高于2021年水平。

例如,2019年護膚品線上銷售額占整體銷售額的10.9%,這一比例在2020年上升至20.6%,并在2021年進一步超越實體零售,占比達到22.3%。2019年線上彩妝銷售額占總銷售額的9.3%,這一比例在2020年上升至19.1%,在2021年降到18.1%。

預計美妝個護品類銷售情況將在2022年及以后恢復到高于疫情前水平。

4、消費需求大不同

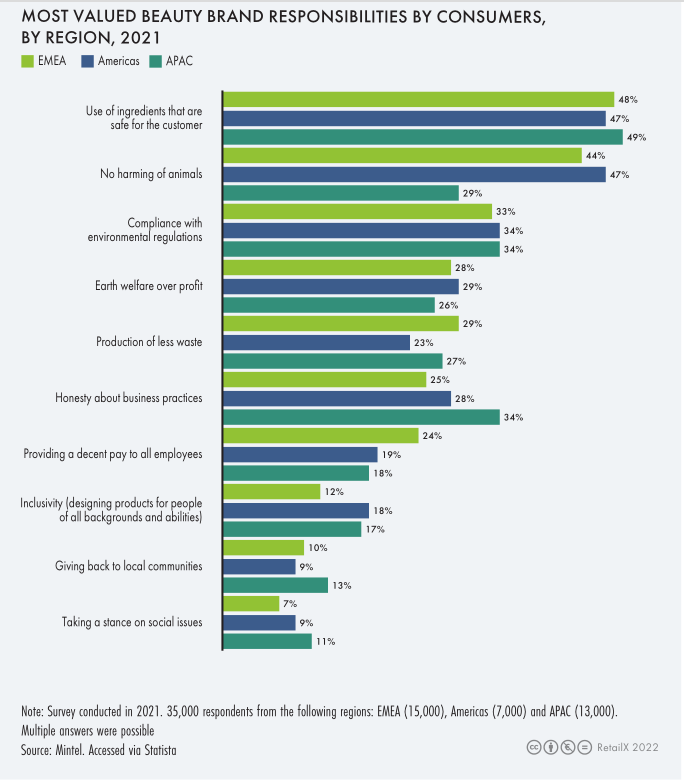

全球美妝個護消費者更傾向于可持續性、負有社會責任感的品牌。

因此,貼有“可持續”或“清潔”標簽的產品需要有科學證據支撐,同時消費者期望零售商的運營更加透明化,期待公司以同樣程度的尊重對待員工、供應商和整個社會環境。

雨果跨境特別推出《定風波·2022年終旺季特別報道》,通過多維度還原出海企業現狀,邀請平臺官方及行業資深人士解讀當下迷局及未來出海趨勢,同時上線“官方應診”、“高手答疑”等版塊為賣家旺季運營出單支招。【點擊進入2022年終購物季特別報道】

二、 全球美妝個護市場競爭情況

美妝個護市場中存在許多大型上市公司。同時,這也是一個吸引奢侈時尚品牌的市場,護膚品和化妝品占其整體收入和利潤的一小部分。

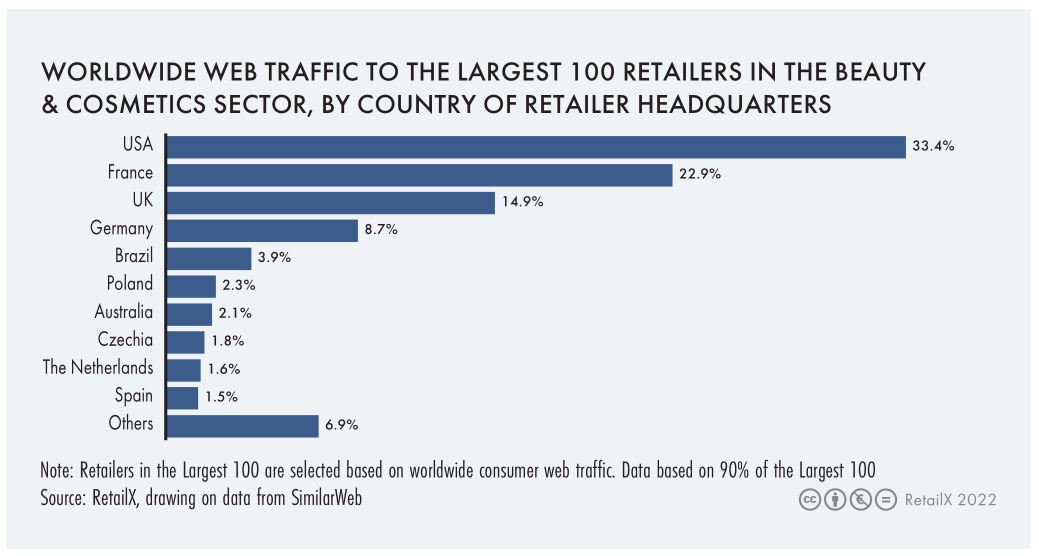

通過分析該行業主要的100家公司的網絡流量,可以深入了解這些企業的總部所在地及其全球影響力,同時還能了解到企業們目前已經達到的數字成熟度水平,以及他們以符合不同地區消費者需求所能提供產品、服務和整體消費體驗的能力。

全球主要的100家美妝個護品牌和零售商中,超過1/3的企業總部位于美國,22.9%的公司位于法國,該國擁有許多奢侈品行業的大牌,其中包括LVMH和歐萊雅等公司。主要的100強企業中有14.9%位于英國。

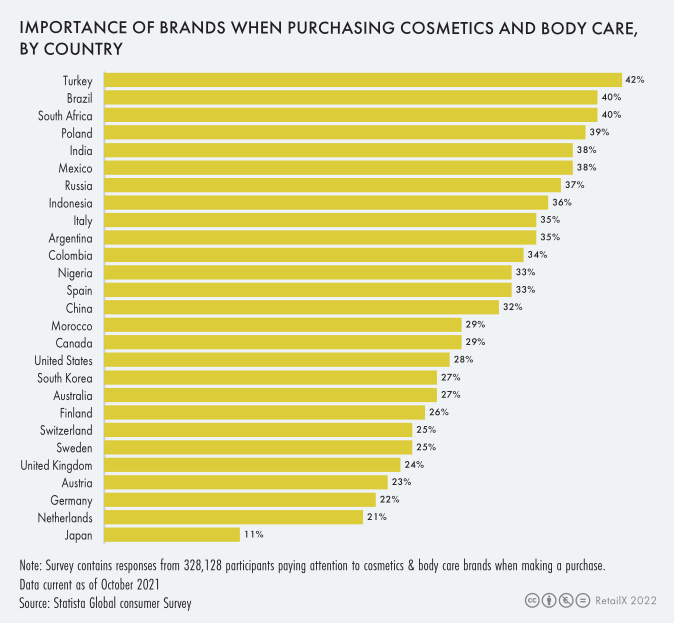

許多消費者忠于特定品牌,并且往往會長期回購,護膚品類消費者尤其如此。

土耳其的消費者對品牌最為敏感,42%的消費者表示,在購買化妝品和身體護理產品時,品牌是他們決策的重要組成部分。日本的消費者對于品牌的“執念”則不那么顯著。

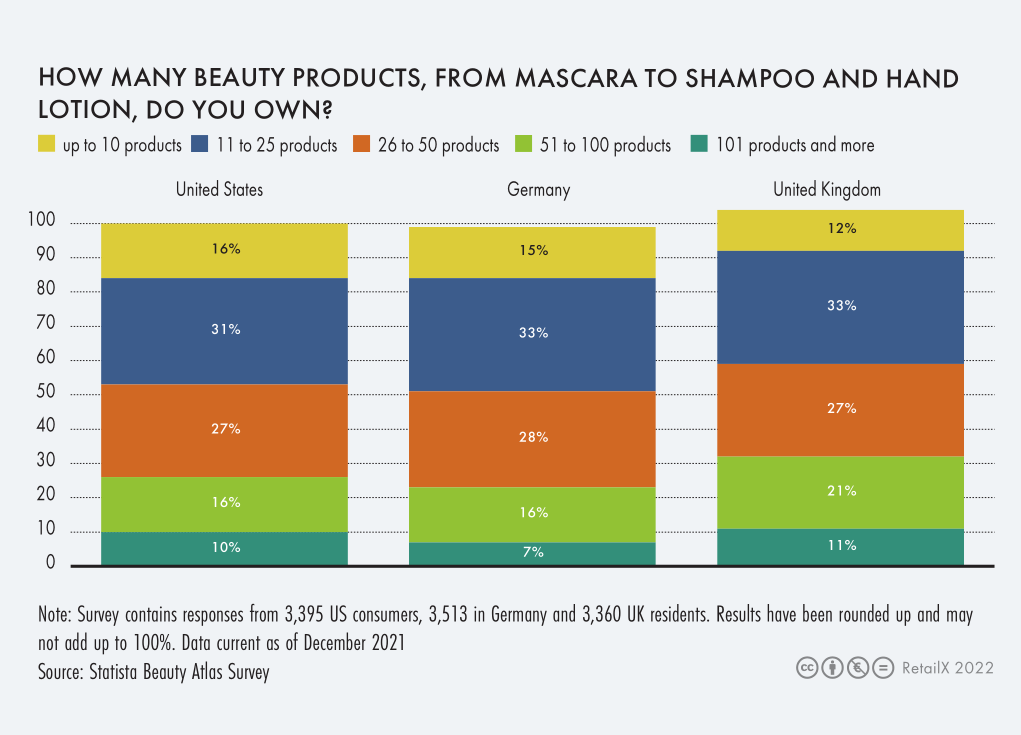

吸引和留住新消費者,對品牌來說變得更加重要。例如,美國、英國和德國共有1/3的消費者購買11到25種美妝個護商品,包括睫毛膏、洗發水和護手霜,而近30%的消費者擁有多達50種產品。在英國,21%的消費者擁有50到100種不同的產品,11%的消費者擁有超過101種產品。

過去幾年中,因為全球市場仍然受到疫情帶來的挑戰,美妝個護品牌們不斷加強數字渠道運營能力(渠道包括官方網站與電商平臺店鋪),電子商務業務有助于平衡其他業務的損失。

對于實體零售商而言,他們最近的重點是將全渠道服務整合到現有業務中。盡管電子商務每年都占據較大的市場份額,但實體店仍然是美妝個護產品的主要銷售渠道。

如今,“線上購買,線下自提”模式尤為流行。法國品牌Nocibé為在線上下單的顧客提供一小時內取貨服務,而絲芙蘭的產品則可以通過當日購物和送貨公司Shipt,在短短一個小時內將其交付給美國500個城市的消費者。

數字化整合到實體店服務中,進一步增強了客戶體驗。MAC Cosmetics在其商店中擁有虛擬試妝技術,而Nocibé的消費者可以掃描二維碼以查看更多產品信息。

在中東,Majid Al Futtaim旗下的的阿聯酋購物中心,于2022年1月開設了一家“未來商店”,為消費者提供身臨其境、數字化和個性化的購物體驗,也被譽為“該地區第一家功能齊全的實體數字概念店”,將數字屏幕、尖端協作工具、虛擬鏡和增強現實與無線基礎設施相結合,以提供消費者行為洞察和分析。

在低端市場,多渠道零售商Kruidvat推出了實惠且易于上手的彩妝系列,以應對其部分客群難以找到和使用正確的產品等問題。

與此同時,由于近年來電子商務興起,以及消費者行為轉向,這對專注于線上的零售商和品牌來說無疑是一個利好消息。然而,純線上體驗和全渠道在線體驗之間的差距正在消失,領先的全渠道零售商提供與純游戲一樣好的在線客戶體驗。

直播在電子商務中越來越受歡迎。32.7%的美國消費者觀看過購物直播。根據Coresight Research的數據顯示,近1/4的45歲以下的線上消費者在直播中購買過產品。

增強現實虛擬試妝、豐富的營銷內容、數據洞察力以及通過電商平臺擴展......零售數字化技術無疑為美妝個護品牌們和零售商們打開了新大門。

三、 區域市場差異化

1、 美國

美國美妝個護市場在2021年恢復了良性增長,尤其是香水和高檔產品線。高級系列的銷售額同比增長30%,達到高于2019年疫情前水平。美國的美妝個護市場銷售額在2021年達到223億美元,而美國消費者在高級產品上的支出為209億美元。

2、歐洲

科蒂(COTY.US)發布數據稱,2022年第二季度歐洲、中東和非洲地區的銷售額為7.95億美元,旗下的Prestige和Consumer Beauty業務部門的強勁漲勢帶動2022年第二季度的銷售額同比去年同期增長13%。對于旗下擁有包括Kylie Skin、Marc Jacob、Lancaster、philosophy、CoverGirl、Max Factor在內多個美妝品牌的科蒂來說,歐洲是其在大本營美國市場以外最重要的海外市場之一,占其全球總銷售額的一半。

從地區來看,德國消費者在護膚品上的花費高于歐洲其他地區,但英國才是歐洲最大的美妝市場。2021年圣誕節前一周,Prestige系列產品在英國的銷售額相比于2020年同期增長46%。

與2020年相比,圣誕節前一周的銷售額增加了46%,而2020年同比2019年又有20%的漲幅。

根據John Lewis的數據,在過去12個月里,膠原蛋白(用于醫美注射)、唇線筆、香水等是英國人購買最多的美妝產品。而暢銷的香水款式往往是經典款,如祖馬龍的青檸羅勒。迪奧的J'adore香水的銷售額在過去一年中增長了275%。除了香水,能讓身體以及周圍環境充滿香氣的香薰蠟燭和擴散器、香氛沐浴露、發膠等也大受歡迎。疫情居家期間觀看的美妝教程成了民眾沖動消費的導火索,在過去的12個月里,消費者的平均花費增加了6%。

縱觀歐洲主要品牌和零售商的電商網站,科普&種草類視頻內容、增強現實工具、以社媒平臺為主的官方與消費者之間的0距離互動變得越來越普遍。尤其是近年來,虛擬試穿工具能一定程度上滿足消費者試穿、試用的需求而進一步把握住市場話語權,人工智能能根據大數據為消費者推薦產品,重要性也不言而喻。

雖然消費者從網上尋找靈感,但他們仍然喜歡在實體店購物。在全球范圍內約有60%的消費者選擇在實體店而非電商平臺購買美妝產品,不過他們仍會在網上瀏覽相關資訊。

3、中東

中東的零售業仍然主要是以實體店為基礎,在整個海灣國家,當地人普遍重視體驗感,特別是對于最富有的消費者,當地的購物中心對于他們來說是一個可供全家人娛樂休閑設施的消費場所,這就導致當地的電商市場并不像世界上其他地區那樣成熟,比如在美妝產品的線上銷售比例僅為6%。不過受疫情影響越來越多的消費者嘗試網購,預計在未來兩到三年內,美妝產品的線上銷售占比能達到15-20%。

另外,隨著互聯網的普及,中東地區的社交媒體呈現出高速發展的態勢。例如,阿聯酋是世界上社媒用戶最多的國家之一,其社媒帳戶數量遠超多個發達國家。

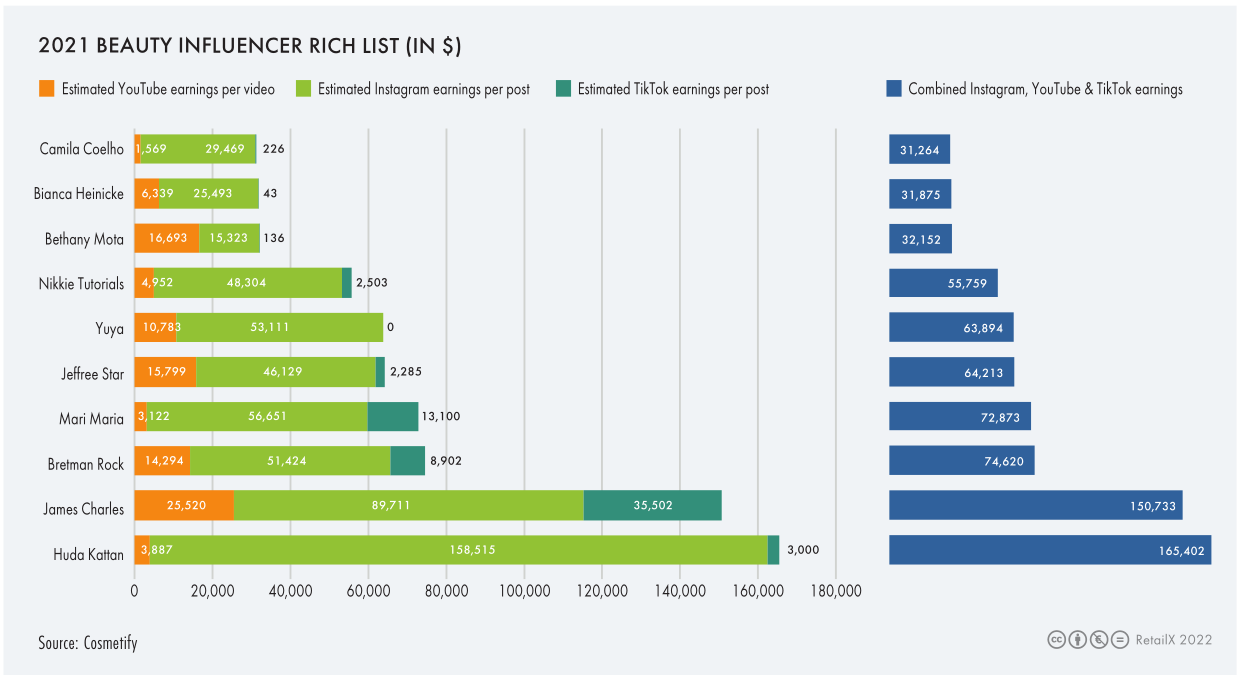

迪拜已經成為美妝博主的圣地,許多博主成立了自己的美妝品牌,并標榜自家產品是適合中東血統女性使用并面向全球進行推廣。知名美妝博主Huda Kattan創立的Huda Beauty已經在全球范圍內銷售,其美妝帝國市值已經超過了10億英鎊。她在Instagram、YouTube和TikTok上擁有近5500萬粉絲,據Cosmetify估計,她在Instagram上的每篇帖子都能賺取近16萬美元,是美妝行業收入最高的博主。

GCC國家的電商市場與2019年相比已實現三位數的增長,而實體店的營業狀況也已恢復至疫情前的水平。中東地區增速最快的依舊是香水,本土、小眾和私人定制的香水愈發受當地人追捧。據總部設在阿聯酋的零售商Faces的副總裁Salem Kaissi表示,這主要是由于GCC國家的人均收入高。香水的平均價位達到200美元,不少國際品牌打算在中東實現本地化,并為中東人開發適合當地人使用的產品。不過目前來看,國際品牌很難從本地香水品牌那里搶到更多的市場份額。

4、中國

中國是全球最主要的消費市場之一,國貨的興起,加劇了國內美妝市場“內卷”。根據NPD的數據,今年1月和2月美妝品類中高端美妝產品的電商銷售收入與2021年第一季度相比增長了11%。然而,3月下旬爆發的疫情致使上海美妝產業帶陷入停擺,當月美妝銷售收入下降1%。在之后的618大促中,可以看到疫情帶去的副作用只是暫時的,美妝依舊占據電商市場的C位。在消費趨勢上,知名藥妝品牌,如修麗可、薇諾娜因為迎合上消費者科學護膚、精準護理的需求銷量大漲。據調查,瑕疵皮膚用戶不僅在護膚上講究,在面對化妝品,如粉底的選擇上也要求能達到皮膚維穩的效果。

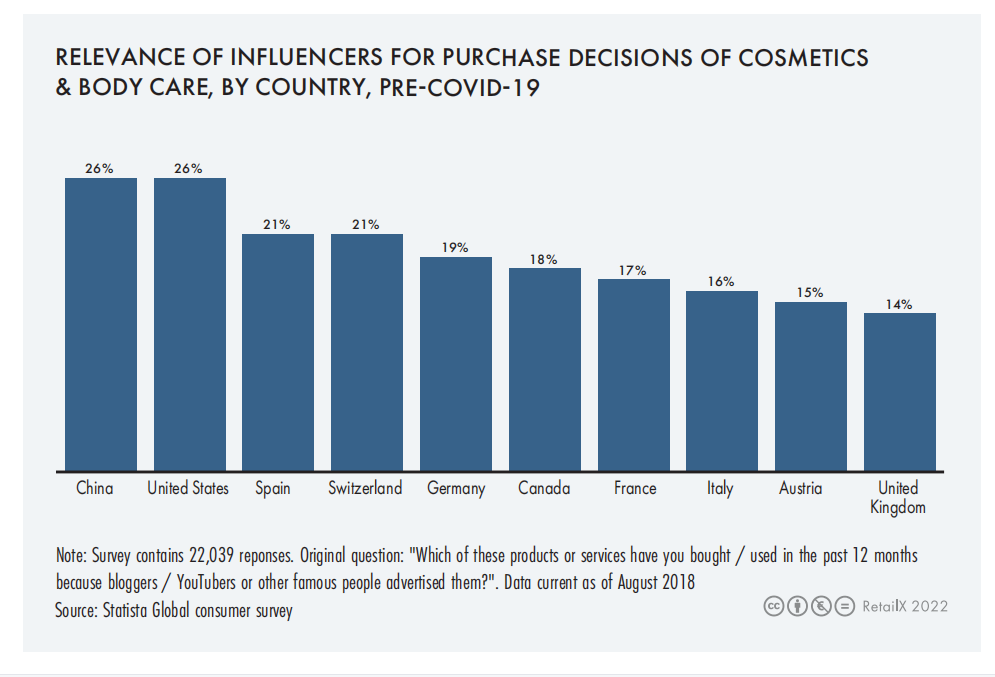

(疫情以前,網絡博主對消費者購買化妝品&身體護理產品的影響力調查)

四、全球美妝個護市場趨勢

宏觀經濟對全球各個地區的影響不一,地區之間消費、喜好的差異化也造就了美妝市場的多樣性。

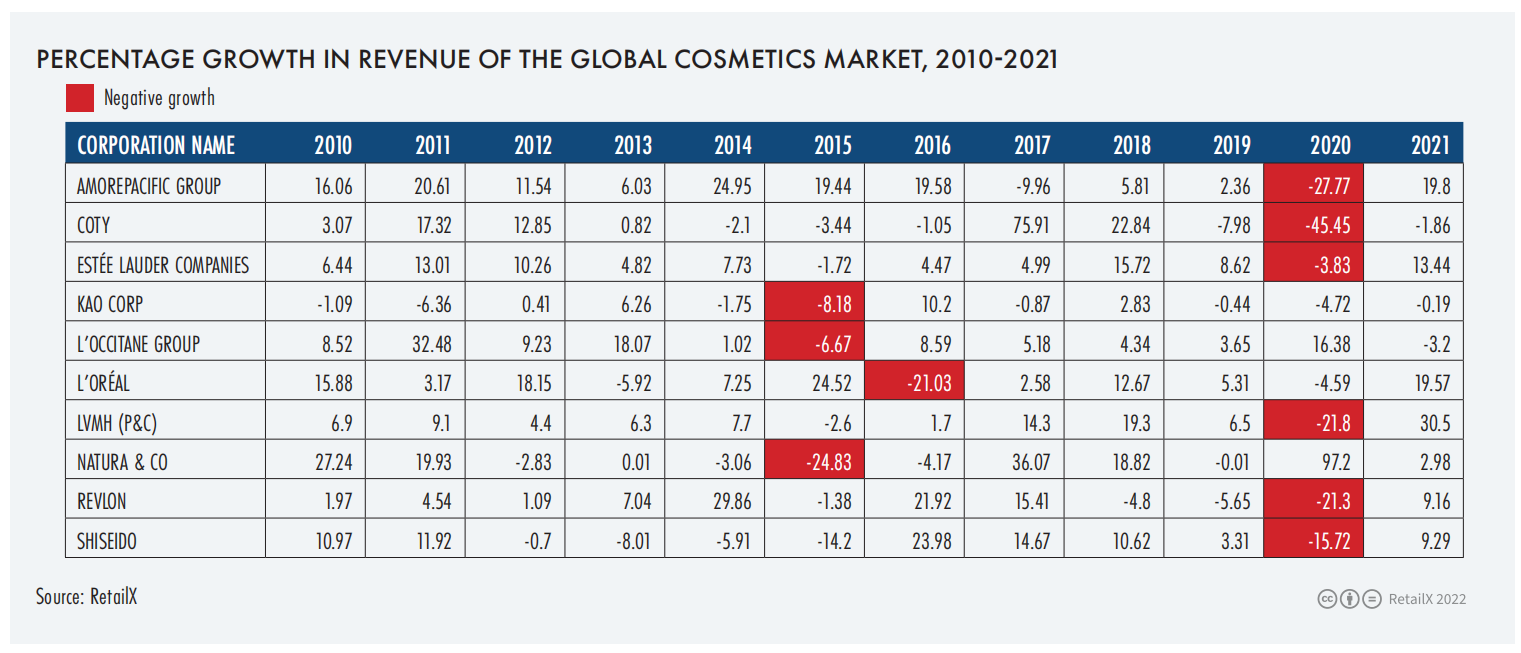

(2010-2021年各國際美妝品牌銷售收入增降幅)

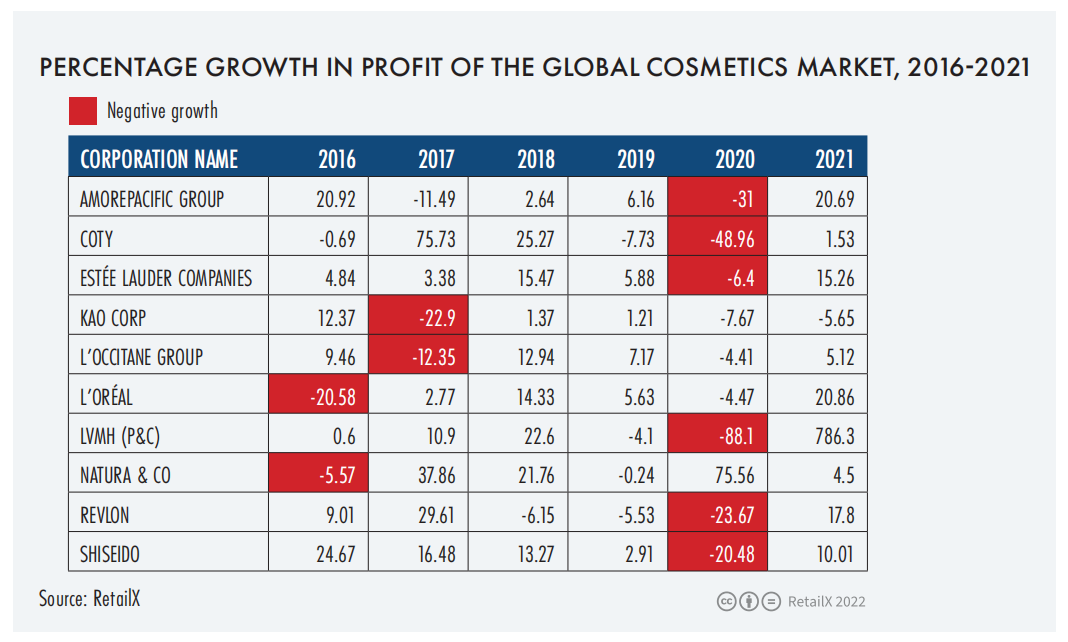

(2016-2021年各國際美妝品牌利潤增降幅)

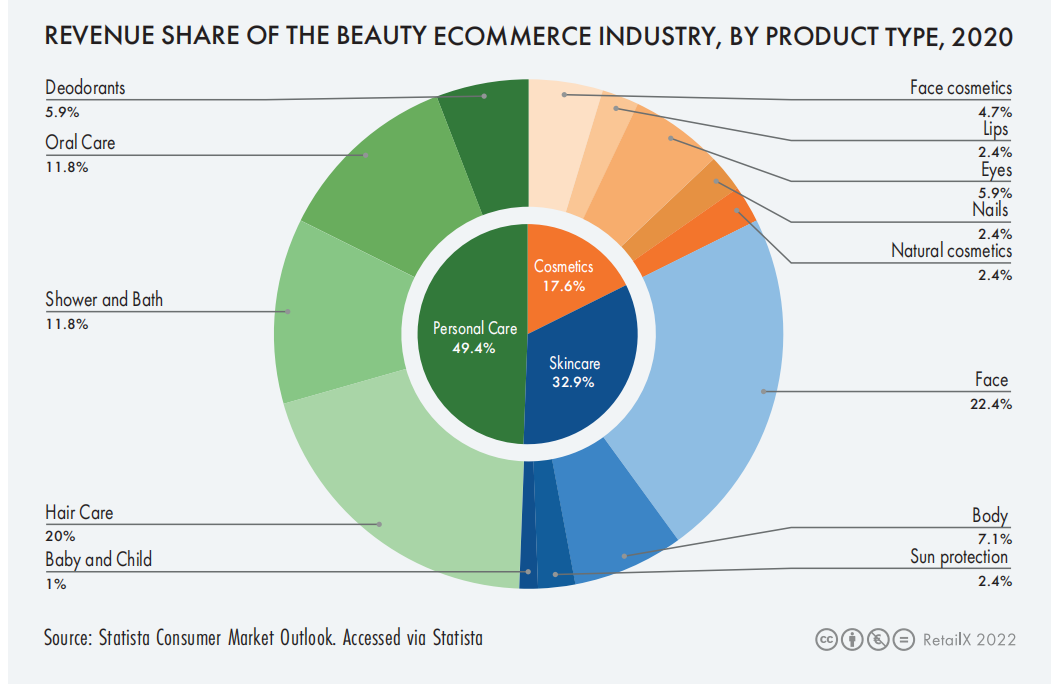

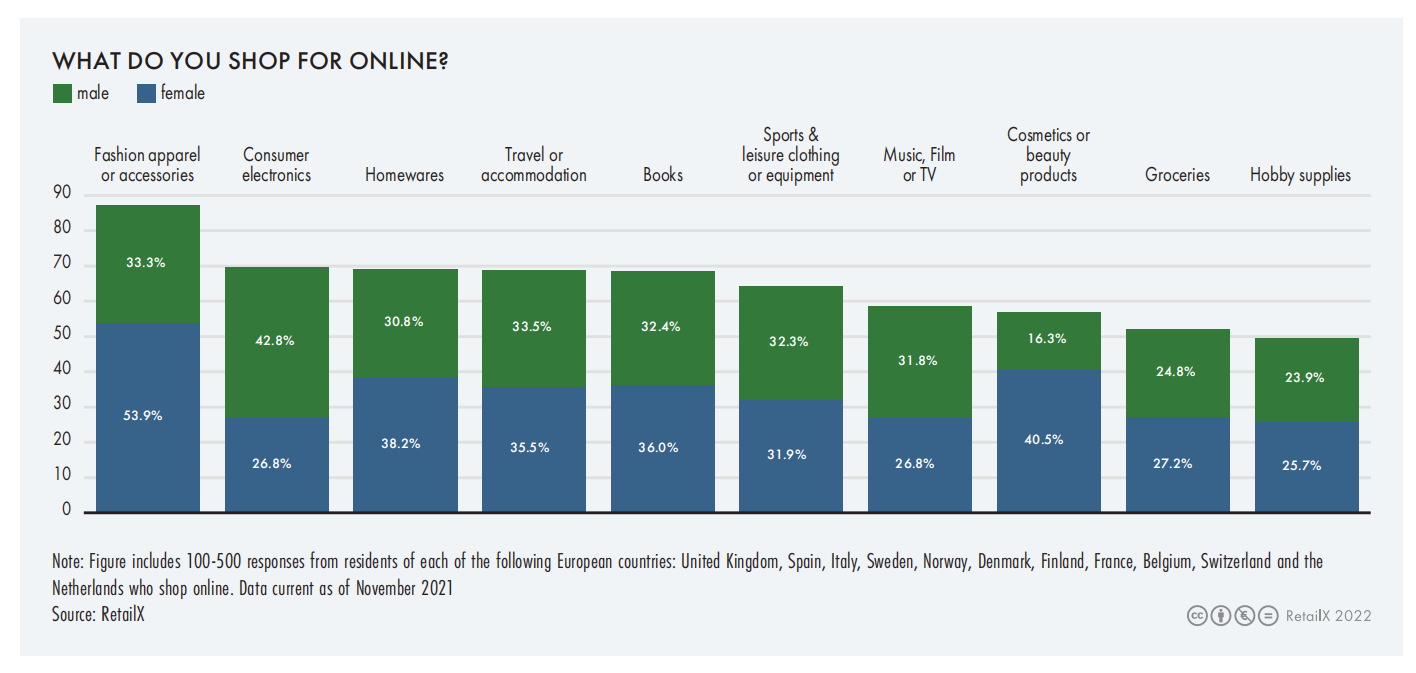

2020年,個人護理是美妝品類中網購比例最大的細分品類,占比為49.4%;護膚品占比為32.9%,其中面部產品占比最大;化妝品占比17.6%,面部化妝用品占比最大。在這一細分品類中,沒有任何產品類型的銷售額超過6%。

如今的消費者會模仿美妝博主的教程進行日常護膚,同時也愈發關注產品中的特定成分,以及來源和使用方法,在英國,視黃醇、維生素C和透明質酸是關聯護膚品的熱詞。這也促成天然和有機化妝品賽道的火熱,全球的銷售收入預計將在2022年增長10.5%。

(2020年各細分品類的電商渠道銷售收入占比)

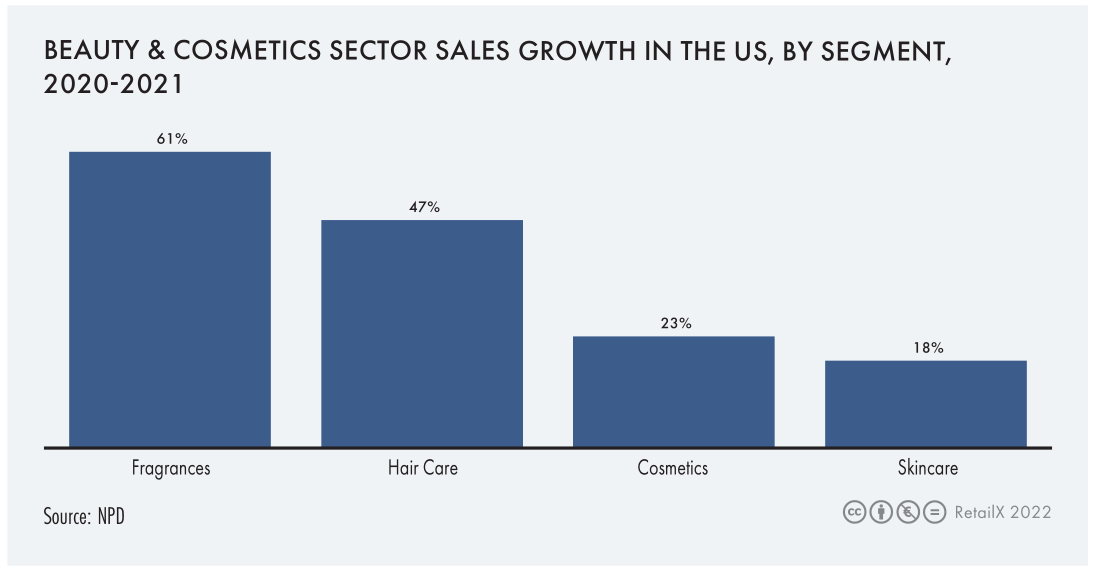

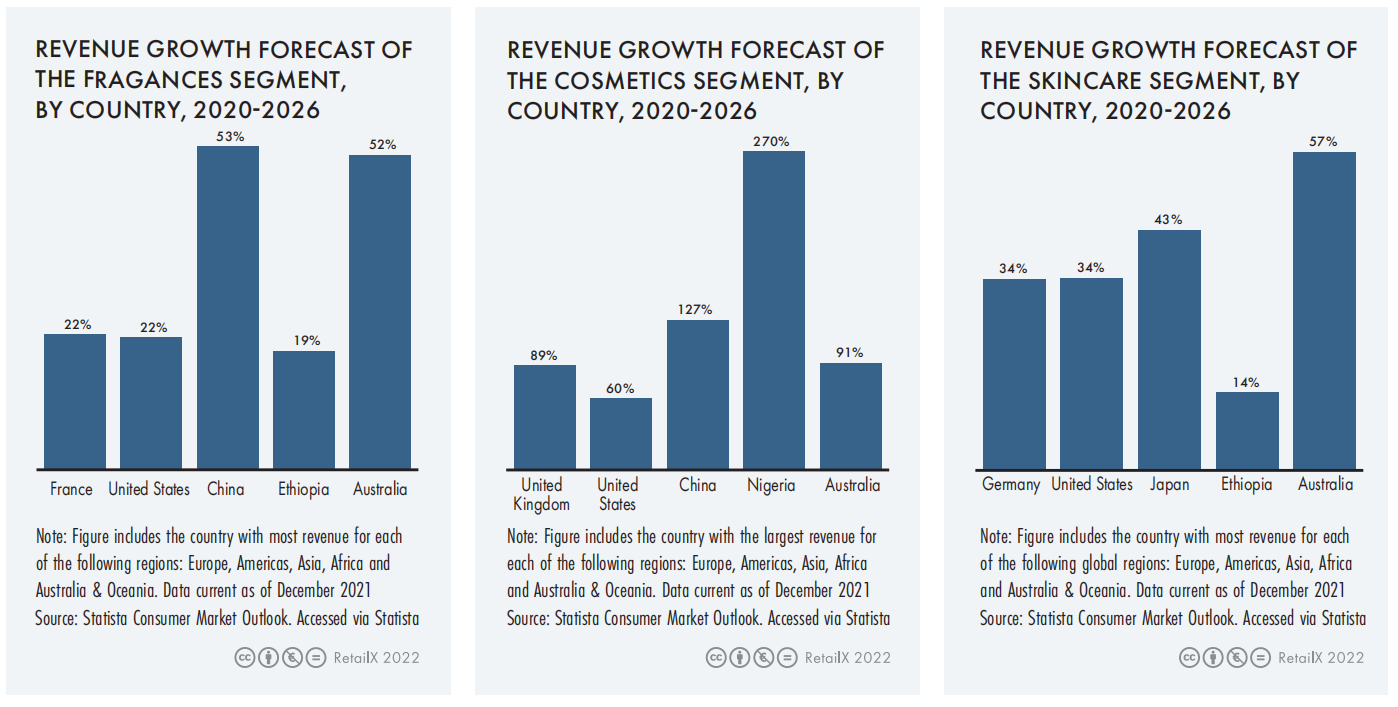

(從左到右依次是2020-2026年各國香水、化妝品、個護產品銷售收入漲幅預測)

John Lewis稱,護膚品在旗下實體店以及線上平臺占到所有美妝產品銷售收入的三分之一以上。男性和女性都喜歡網購這類產品,其中男性市場持續增長。

五、零售商轉型趨勢

科蒂對外表示計劃將持續關注電商平臺和D2C模式的增長。截止目前,其線上渠道的銷售收入已經增長40%,新的全渠道模式是在此基礎上延續電商紅利期的勢頭,并利用行業領先的創新,包括社交聆聽以及社媒平臺。

數據分析公司NielsenIQ稱,2021年約65%的消費者在網購美妝產品,而疫情以前這一比例為51%。網上的內容正變得愈加豐富,融合了開發背景、使用教程和使用體感的產品變得愈發有“溫度”,品牌和零售商也逐漸認可和接受比起電商平臺這一較為扁平的渠道,社媒平臺更能多維度多場景觸發受眾,從而實現業務的增長。尤其是針對美妝這個品類。不過當下,技術的引入,開創了美妝市場又一新賽道。

AR(增強現實)技術能幫助消費者實現線上虛擬試穿、試戴。消費者只需上傳照片,或者是開放攝像頭權限,期間可以選擇不同的產品,并進行不同色彩、不同產品的疊加試用。

科技一方面是零售商為消費者提供更為豐富的購物體驗的一種方式,更是試圖與之建立關系和情感體驗。比如AR技術的引入能一定程度上取代專柜試用的角色,幫助消費者在線上獲得與線下近乎一致的購物體驗。知名美妝品牌MAC目前已經實現從粉底到口紅都可以線上試色,手部也可以通過該技術進行分析。其他品牌還能提供類似線上指甲油試色等服務。

在英國,60%的Z世代消費者表示,AR體驗感覺更私有化、定制化,88%對使用AR試妝、試穿感興趣,超過一半在購物中實際使用過AR技術,而使用后付款結算的超一半以上。Z世代成長經歷伴隨著電子產品,AR技術的使用對他們來說屬于信手拈來,也逐漸成為品牌拉攏這一群體的殺手锏。

六、社媒電商、直播、元宇宙

社媒電商和直播業務目前已成為品牌和零售商留存用戶、提高產品忠誠度的關鍵。特別是在中國,這個電商購物與直播購物在全球均屬于第一發展梯隊的國家。中國消費者對視頻形式的狂熱,重塑了國內的電商格局。今年3月,京東宣布,短視頻將逐漸取代文字和圖片,成為其應用中產品信息的主要格式。京東已經發布了制作規范,并建議賣家主動積極得上傳產品視頻。而淘寶和拼多多也在同步進行類似的“改革”。

MAC的全球電商副總裁Mark Jiang表示,消費者對娛樂性的內容和實時的互動愈發感興趣。尤其是偏好用移動端、短視頻的Z世代,他們同時也是美妝市場貢獻最多的消費群體之一。

另一方面,扎克伯格帶火的“元宇宙”概念,也影響著美妝行業往后的發展方向。InternetRetailing.net報道稱,用戶被品牌邀請進入元宇宙體驗一個完全由品牌打造購物天堂,此外還能實現交友、互動等一系列功能。花旗銀行預測,到2030年,元宇宙的市值可能在80萬到130萬美金之間,屆時約有50億人進入元宇宙。然而,要達到這個水平,計算效率提高到今天的1000倍以上,需要大量的投資。

美妝品牌率先擁抱了這個新渠道。雅詩蘭黛向用戶免費贈送了10萬可穿戴的NFT,這是一款發光的光環,效果靈感來自于旗下的高級夜間修復精華。該公司將此舉描述為一種開創性的、以連接新一代的消費者的營銷手法。

雅詩蘭黛并不是唯一投入元宇宙的國際大廠,歐萊雅已經為其旗下的17個品牌申請了NFT商標。而Gucci Beauty和Nars已經轉向了化妝和造型應用程序Drest,而迪奧已經達成與韓國社交應用Zepeto合作,滿足用戶在虛擬世界自由“畫皮”的玩樂心理。無論外界對元宇宙看法如何,其目前已為品牌和零售商提供了一個有趣的試煉場,值得關注。

封面圖源:圖蟲創意

文中數據來源:RetailX與Statista等

文中制圖來源:RetailX

(來源:叫我趨勢菌)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!