免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-08-23 09:25

圖片來源:圖蟲創意

圖片來源:圖蟲創意

非洲的零售行業尚未成熟、未趨近正式化。大多數消費者在露天市場、小商店、售貨亭和街頭小販處購買。這些賣家以非正式方式經營,是許多非洲國家的貿易支柱。

如今,非洲的電子商務逐步走向正式化。2019年至2020年,非洲的電子商務平臺營收增長了52.7%。此外,大量的非正規零售商正在紛紛轉到線上。越來越多的供應商正在接觸現代化工具系統,例如電商平臺和社媒商店。

然而,盡管非洲的零售業不斷發展,但仍然缺乏結構化的消費信貸支持,這也對當地消費者產生著影響。零售商暫時接觸到能為消費者提供信貸便利的基礎系統,大多數商家主要采用現購自運模式(Cash and Carry Model)。因此,消費者總是要等到他們有能力全額支付的時候,才會出手。

直到最近,發展中的非洲電子商務行業才在很大程度上轉向,為消費者提供了有限的信貸購買額度。在未來,通過結構化的消費者信貸,電子商務行業和零售業都能迎來巨大的商機。

1、 信貸市場機會信號

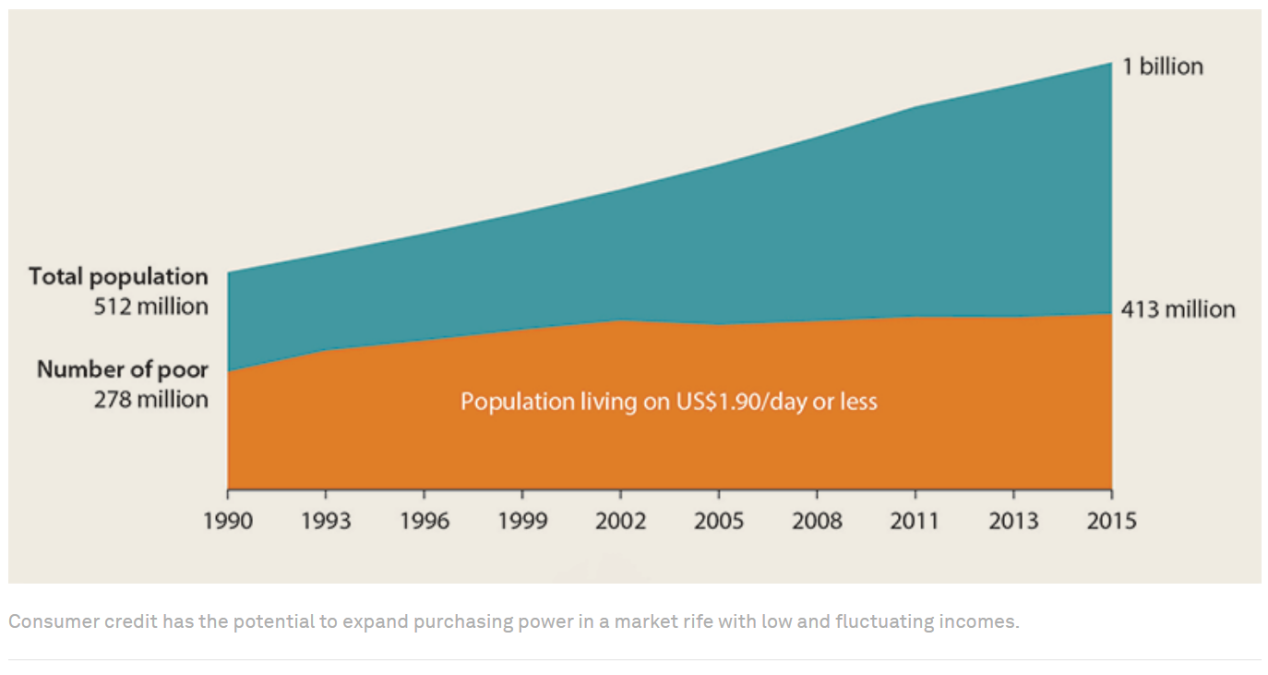

在收入較低的市場中,消費信貸能夠擴大消費者購買力。在撒哈拉以南的非洲,幾乎每兩個人中就有一個人處于貧困狀態。只有7個非洲國家的最低月工資等于或超過200美元,而大多數國家的最低月工資低于100美元。因此,許多非洲消費者無法直接全額支付手機等生活必需品費用,生活水平與消費水平仍有待提高。

(圖源:world economic forum)

2、鼓勵應用消費信貸

提供可合理利用、無障礙的銷售點信貸選項,可以進一步提高電子商務的應用率。消費信貸可以吸引新的互聯網用戶和移動端用戶,以及以往那些仍在猶豫不決的消費者。

然而,非洲消費者目前對商家缺乏信任,這仍是限制電子商務滲透率增長的一大重要因素。例如,在研究中非電子商務應用率低的原因時,GSMA的一份報告指出,對于在互聯網平臺上輸入銀行卡號等詳細信息,部分消費者或持保留態度,或希望在付款前檢查貨物是否有出入。

無需直接用現金付款即可購買商品,這是信貸消費的特點之一。因此,商家可以通過降低消費者的購買風險來建立信任。

總體而言,如果能有更多的消費者能夠獲得他們以前由于缺乏選擇而無法購買的商品時,那么電子商務行業的表現勢必會有所提高。根據RBC Capital Markets的說法,因線上銷售點提高了20%-30%的客流轉化率,并將客單價提高了30%-50%,所以零售商們紛紛轉到線上。

與此同時,遠在東南亞的部分數字科技企業,也在嘗試利用消費信貸來推動電子商務發展。該地區與非洲有著相似的市場條件,例如低金融包容性和越來越多的移動互聯網接入。今年東南亞的電子商務總商品價值預計將超過1000億美元。Gojek和Grab等公司正在利用PayLater等服務來獲取更多電子商務市場份額等。兩家公司也聯手該地區的其他知名應用,將信用服務疊加在各類產品上,例如電商平臺和叫車服務等。

最后,商機確是顯而易見的:非洲消費者需要獲得更好的信貸支持。對于商家而言,誰能填補這一空白,誰就可以先發制人產生更深遠的市場影響力。

(編譯/雨果跨境 劉志偉)

(來源:跨境新市場)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!